人間は時代に流されます。ここ数年はデフレ・中国の廉価商品の流入に対応するために大幅にリストラをし、利益が出るようになった会社が多くあります。しかし、人や投資が減ったため新製品が開発できなくなり、次の成長がなくなったという笑えない現実があります。企業成長の善循環とは何かを知り、良い時も悪い時も革新を怠らない姿勢が大切です。「製造業の星★キーエンス」を見ていきましょう。

超優良企業の分析例の中には,「積極投資(資産効率がボトム打ち)→高付加価値商品→高キャッシュフロー→高流動性(天井打ち)→積極投資(資産効率がボトム打ち)」という善循環を起こしている例が多数存在します。

この善循環が理解できないと、会計学的な理解により、総資本回転期間が12以上は「否」として、この善循環を断ち切ってしまうことになりかねません。企業を成長に誘導するためには、善循環をパーフェクトに理解する必要があります。

資産効率は、資産活用の効率を示す資産効率分析指標の総合評価ですが、資産効率は唯一、青信号領域が良、赤信号領域が否とはいえない指標です。青信号領域、赤信号領域の判別は、資産効率のみ、一応の目途と考えて下さい。

さて、今回は、キーエンスの分析を見てみましょう。

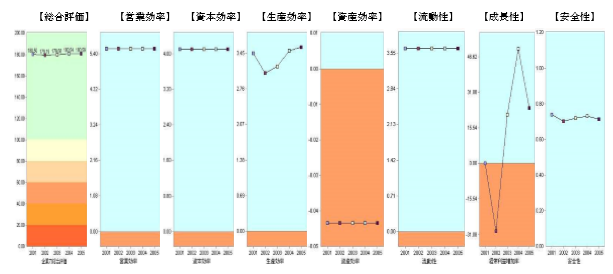

キーエンスは、「積極投資(資産効率がボトム打ち)→高付加価値商品(営業効率天井打ち、資本効率天井打ち)→高キャッシュフロー→高流動性(天井打ち)→積極投資(資産効率がボトム打ち)」という善循環をまさに起こしています。資産効率と営業効率、資本効率、流動性が平行線をつくりだしていますが、こういうケースは、滅多にみうけられません。製造業のお手本といって良い経営です。

キーエンスが超優良企業であり続ける理由は以下のとおりであると考えられます。

1.明確な高付加価値戦略・・・・20%の営業利益率を確保し、全社の売上高の10%を占めていた自動線材切断機の事業を、高付加価値戦略に合わないとの判断から、売却するほどの戦略性。

2.顧客に対する定量的訴求・・・・センサーは、品質・歩留まり改善には不可欠のツールであり、比較的廉価な機器を付加することにより、多額のコスト削減が可能となり、また定量化がしやすい生産性という領域での訴求であるため、投資効果が明確で、顧客に直接的にアピールする結果、顧客満足は高くなるというヨミ。

3. 商品企画機能を担う営業担当者 顧客のモノづくりの現場に深く入り込んでいき、顧客さえも気付いていない潜在ニーズを把握し、具体的な商品スペックにフィードバックする機能を担う営業担当者の存在。

4.競合他社の不存在 価格は、「顧客価値」と、「競合他社の存在」という2つの要素により決定されるものですが、キーエンスの商品においては少なくとも初期の段階においては、未だ顕在化していないニーズを対象としているので、後者は存在しない訳で、顧客価値のみに基いた価格で販売することが可能。

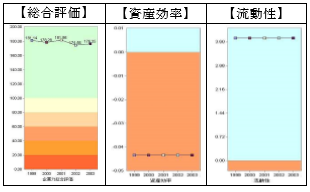

もう1社、超優良企業ファナックの分析も見てみましょう。

ファナック株式会社の総資本回転期間は40を超しています。総資本回転期間が12を超えていても「優良企業は、優良企業であること」をご理解いただけたと思います。

まとめ

企業の成長のためには革新(新製品・新サービス開発、新市場の開拓)が不可欠です。そのために積極投資をして高利益利率を確保する。そして、他の追従を許さない技術で競合他社を引き離し高利益率を維持する。それが、高流動性・高安定性・高企業力総合評価と善循環を実現します。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第9号【2006年8月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。