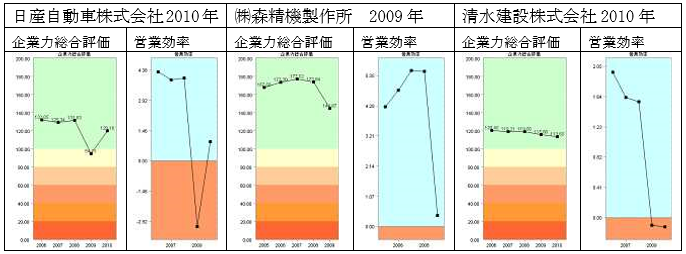

今回は、イサム塗料株式会社を見てみましょう。昭和2年、大阪市福島区の北村勇さんが、個人商店北村溶剤科学製品所を設立・創業されました。「イサム」の名前のとおり、2009年、どの会社も底を打っている時、すでにV字回復を果たしています。

2010年3月期を分析してみました。

企業力総合評価は高位安定的に推移しています。

営業効率(儲かるか)・資本効率(資本の利用度)は2008年底を打って、2009年にはV字回復しています。生産効率は安定しています。資産効率は赤信号領域を悪化の一途を辿っています。

流動性(短期資金繰指標)・安全性(長期資金繰指標)は天井値・高位置で安定しています。

2008年9月のリーマンショックで、どの会社も2009年の決算は大きく企業力総合評価・営業効率、資本効率を悪化させていますが、イサム塗料?は2009年の決算で既にV字回復しています。

イサム塗料?は、車両用塗料、工業用(生産ライン)塗料、建築用塗料を製造販売しています。自動車産業も製造業も建設業もいずれもリーマンショックの影響を大きく受けていますので、当然、イサム塗料?も大きな打撃を受けたに違いありません。

イサム塗料?は得意業界の経営状況に全く影響をうけていないことが分ります。

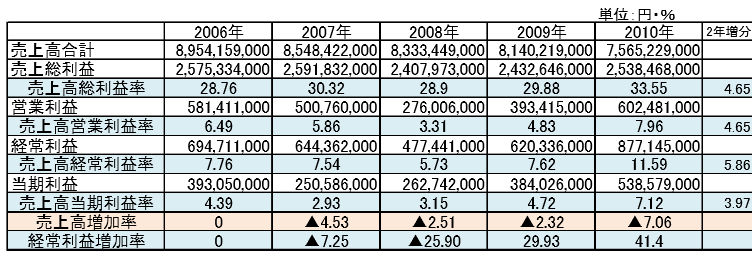

それでは、会社にとって最も重要な指標、営業効率下位指標を見てください。

4期連続減収です。4年間で15.5%売上高が減っています。2008年は、214,973千円の減収に対し、経常利益ベースで166,921千円の減益でしたから、経営陣はぞっとしたことでしょう。2008年に感じた危機感がリーマンショックをないものにしたのかも知れません。

営業効率は売上高総利益率の改善が牽引しています。今後、販管費率の改善し売上高営業利益率を改善してくるでしょう。

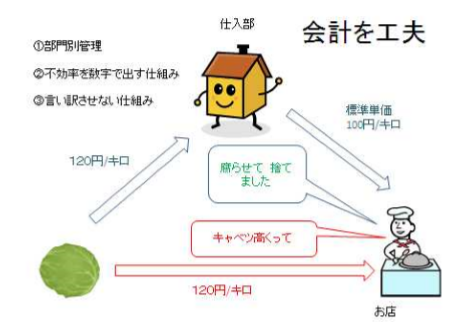

コストダウンには沢山の方法があります。例えば、ある飲食業で、店長に原価が上がったことを指摘すると「キャベツが高かった」と言い訳しました。確かに100円/キロで買う予定だったのに120円/キロで買っていました。これでは、改善できません。

そこで、仕入部で購入し、お店には、標準単価で振替える会計処理に変更しました。そうすると、仕入部は高く仕入れれば損がでます。下手な購買は20円の損失となって仕入部に数字で表れます。お店は材料費が多かった時は消費量が多すぎる以外に原因がないので、言い訳ができなくなりました。会計を工夫し、部門別に責任を持たせ、言い訳を封じ、不効率を数字で出す仕組みを構築し、材料の消費量差異を0.2%にした会社があります。

コストは消費量×価格ですから、それぞれを別々管理し問題点を見つける必要があるのです。

まとめ

利益率目標に誤りがある会社が多くあります。目標値を決めないでコストダウン・リストラに取り組み、「出来るだけ頑張りました!!!」では、V字回復の成果が上がりません。多くの人は、ソリューションが大事と考えます。確かにその通りですが、どこを目指すべきかの目標設定を誤れば、手術痕ばかりで、健康体にもどることはできません。

目標値の設定はソリューション選定の前に必要です。目標値が適切で初めて、それを達成するための最適ソリューションを選べるのです。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第56号【2010年7月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。