今回は、花王株式会社を分析してみましょう。花王?と言えば、「花王石鹸」の記憶をお持ちの方も多いと思います。しかし現在は、化粧品やスキンケア、ヘアケアなどの「ビューティケア」事業、健康機能性食品やサニタリー製品などの「ヒューマンヘルスケア」事業、また衣料用洗剤や住居用洗剤などの「ファブリック&ホームケア」事業で、一般消費者に向けたコンシューマープロダクツ事業を展開しています。また「ケミカル」事業においては、産業界のニーズにきめ細かく対応した工業用製品を展開しています。

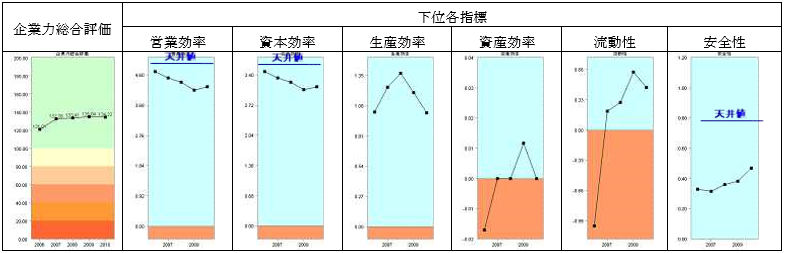

企業力総合評価は2007年から130点台前半で安定してきました。営業効率(儲かるか)、資本効率(資本の利用度)は2009年まで悪化し2010年改善に転じました。生産効率(人の利用度)は2008年を頂点に下落してきました。資産効率(資産の利用度)は改善トレンドです。流動性(短期資金繰り)は、赤信号領域から大きく飛び出しました。安全性(長期資金繰り)は、青信号領域を着実に改善トレンドになっています。

営業効率の下位指標を見てみましょう。

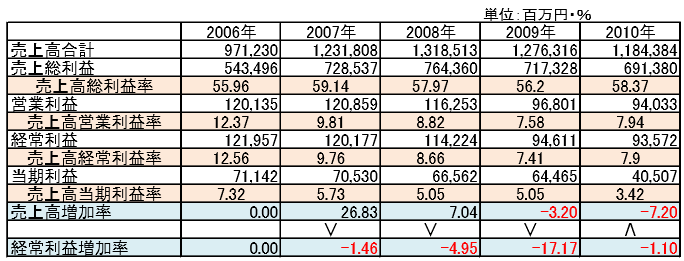

2007年増収減益、2008年増収減益、2009年減収減益、2010年減収減益です。イメージでは、もっと良いと考えておられた方も多いと思います。意外ですね。

4期連続減益でも企業力が下がらないのは、もう皆さんおわかりですね。流動性、安全性を上げたからです。

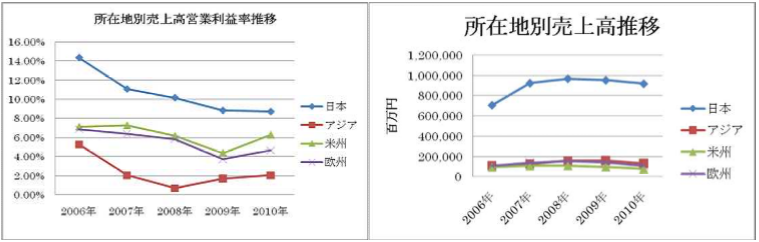

4期連続減益の理由はズバリ、売上ボリュームの高い日本の営業利益率が悪化の一途を辿っているためです。それでも所在地別営業利益率は日本が一番高いため、日本の売上増を狙っていたのでしょう。

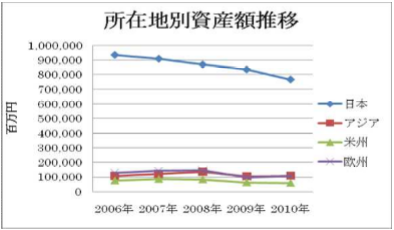

しかし、日本の営業利益率の悪化トレンドを見れば、今後、花王?は日本をあきらめ、海外に出ていきます。所在地別資産額推移に見るように、日本での投資は減る一方です。

人員リストラで企業の業績が良くなっても、日本の優良企業はどんどん日本を出て行ってしまいます。雇用が減り、所得の減った日本人は外国の企業の安い製品を輸入し、日本製を買わない。外貨は出ていく。景気が良くならない。出ていく体力のない企業は疲弊していく。花王?の分析は、「日本の縮図」を見るようです。

日本のインフレ率(消費者物価指数)は180カ国中177位(2009年)の99.6%です。つまり、デフレです。財政政策は随分しましたが、やはり効果が少ないのではないでしょうか。適切な金融政策を望みます。(ご興味のある方は「トップコンサルタントの計数力」をご覧ください)

まとめ

花王株式会社は石鹸会社からはじめ、いまでは、ビューティケア事業の売上高547,943百万円、営業利益率0.87%、ヒューマンヘルスケア事業183,151百万円・4.89%、ファブリック&ホームケア事業276,917百万円・21.90%、ケミカル事業207,834百万円・9.46%の営業利益率を上げるようになりました。1日本人としては、少し淋しさも感じますが、1企業の経営として素晴らしいと思います。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第64号【2011年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。