今回は、DRAM価格低迷による、数四半期続く赤字から脱しきれず、2012年2月27日に会社更生法を申請したエルピーダメモリ株式会社を分析してみました。エルピーダメモリ?は、2009年6月30日、経済産業省より「産業活力の再生及び産業活動の革新に関する特別処置法」の適用を受け、一般企業に公的資金を注入する1号案件となっています。同社は、日立製作所と日本電気のDRAM事業部門の統合により設立されたNEC日立メモリが前身です。

(他は年次ですが、2012年は2011年12月までの第3四半期のデータです。)

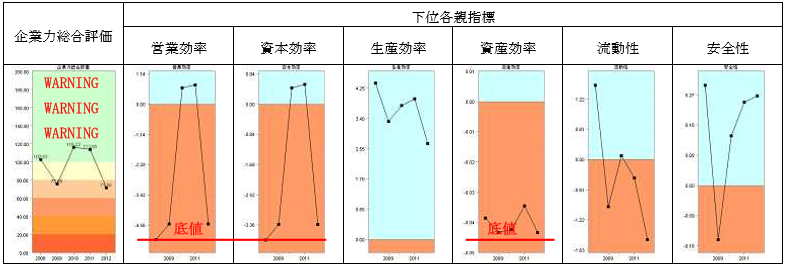

企業力総合評価は、102.83→75.69→116.22→113.93→71.56と推移しています。赤いWARNINGが3つついていますので、71.56は補正されて破綻懸念の60ポイント以下と見做されます。

営業効率(儲かるか)、資本効率(資本の利用度)は2008年、2009年2012年ほぼ底値です。これらが底値であることは、経営するのを止めた方がいいですよというレベルです。2010年2011年は青信号領域ですが、とても良いというレベルではありません。

生産効率(人の利用度)は、青信号領域で悪化トレンドです。

資産効率(資産の利用度)も底値です。

流動性(短期資金繰り)は、悪化トレンドで、赤信号領域に突入しました。

安全性(長期資金繰り)は、改善トレンドですが、国による増資による改善です。

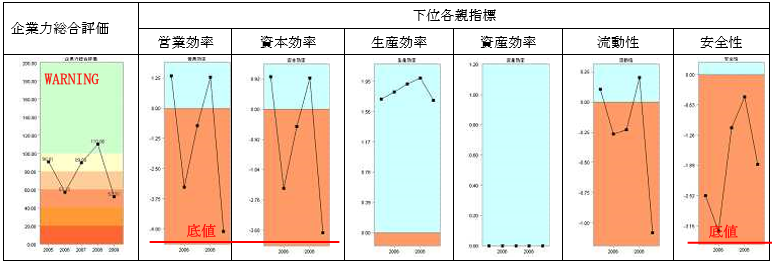

破綻前の?日本航空のグラフ(下グラフ)の動きも国に救済を求めたところもよく似ています。

営業効率の下位指標を見てみましょう。

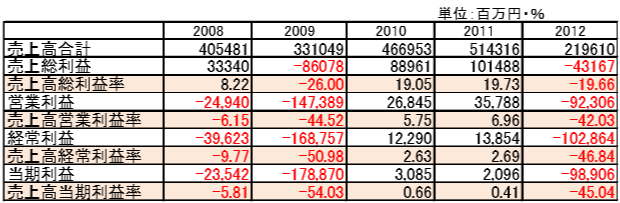

驚くべきことに、2009年-26.00%、2012年-19.66%の、売上総損失が出ています。更に売上高営業利益率が2008年-6.15%、2009年-44.52%、2012年-42.03%です。更に売上高経常利益率が、2008年-9.77%、2009年-50.98%、2012年-46.84%です。

基本的なことですが、財務指標の数字の意味を記載してみたいと思います。

売上総損失とは、売価に比して製造原価の方が高かったと言うことです。生産活動自体、赤字垂れ流しが2年もあったと言うことで、驚くべきことです。

売上高営業利益が赤字の経験がある企業経営者もいらっしゃると思います。しかし、売上高営業利益率がマイナスの時、必ず、翌期は黒字、プラスにしなければなりません。どんな理由があるにせよ、売上高営業利益率のマイナスが2期続く会社は生き残れる可能性は低いです。

売上高経常利益率は、製品の製造、販売、管理、資金コストも差し引いてどれくらい残ったかと言う指標で、非常に重要な指標です。2009年10,000円売るのに15,098円コストが掛ったと言うことです。

数字を読んだ時に持つ危機感のレベルが大変重要です。

次に、資金調達の推移を見てみましょう。

銀行からの借入は、2009年は増加しましたが、以降3年減少しています。

社債は増加トレンド、資本金は確実に増加しています。国の支援で日本政策投資銀行(財務大臣が100%株式保有)が増資に応じています。また、エルピーダメモリ?の株主を調べてみますと、「信託口」、「退職給付信託○○会社口」があります。見抜いて対応できたのは銀行のみということです。

経営が悪化した時、資金を入れて何をするか?事業を再構築し儲かる会社に変わる為のリストラをするのです。リストラが甘いと資金は無駄金になります。かつて、雪印乳業が、売上1/4、総資産1/3、従業員1/5という大リストラでV字回復したことを思い出します。

まとめ

残念ながら、ぼんやりしていては、損はどんどん個人に回ってきます。きちんと分析すれば、きちんと答えが出ます。定量分析(決算書や従業員数の分析)の価値は、赤裸々に答えを出し、決断を促すことです。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第84号【2012年11月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

日本航空 リストラ資金を赤字で流出