今回は、2012年末、私的整理で再建との新聞報道がなされ、その後、誤報と打ち消す発表をした株式会社中山製鋼所を分析してみました。?中山製鋼所は、1923年(大正12年)に設立され、高炉を持つ鉄鋼一貫メーカーとして大阪で、発展してきました。戦後、「八幡、富士は潰れても当社は生き残れる。」と豪語したほどの同社に何が起こったのでしょうか。

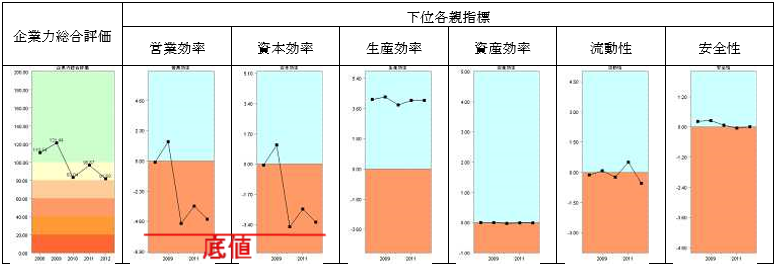

企業力総合評価は、110.54→121.14→80.04→96.67→84.68と推移しています。60ポイント以下が破たん懸念、またはそれ以上であっても赤いWARNINGがつくことが破綻懸念を示しますから、随分、早い段階ということになります。

営業効率(儲かるか)は、直近3期連続ほぼ底値-5あたりで低迷しています。これは厳しいですね。営業効率が底地であるということは、もう事業を辞めたほうが良い状況を示します。

資本効率(資本の利用度)は、営業効率同様の動きであり、直近3年連続底値-4あたりを低迷しています。

生産効率(人の利用度)は、青信号領域の高い位置を安定しています。

資産効率(資産の利用度)は、まあまあです。SPLENDID21は資産効率については、赤信号領域=否とは読みませんので、こういう評価になります。

流動性(短期資金繰り)は、赤信号領域と青信号領域を行ったり来たりで低迷しています。

安全性(長期資金繰り)はぎりぎり青信号領域から、赤信号領域へ差し掛かっています。

すべての指標を見て、破綻するにはまだ早いという印象を受けます。私的整理開始報道をしたマスメディアに対し、慌てて?中山製鋼所が否定したのはうなずけます。

しかし、?山中製鋼所は、厳しい状況です。

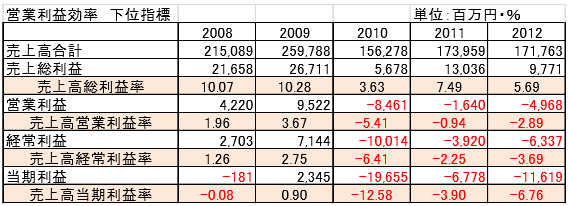

根拠は、営業効率が3期連続底値である点です。下記営業効率下位指標をご覧下さい。3期連続の営業損失です。営業損失の赤字は、2期続いても厳しいのです。

このような、厳しい状況になってしまったのはどんな原因があるのでしょうか。こうなるに至った過去の失敗はなんでしょうか。

【遠因・財務安全性を追求するあまり、設備投資に後れをとった】

1923年創業、亜鉛メッキ工業所を経て1930年ころからは、高炉を持つ一貫メーカーになりました。創業者の実弟が1951年から19年間実質的な経営トップに就き、「設備投資は利益と償却の範囲内、無借金経営」を金科玉条とし「八幡・富士が潰れても、当社は生き残れる」と豪語したが、1950年からの20年間は技術革新、高炉大型化の設備投資の波に乗り遅れました。

【近因・赤字部門を放置した】

小規模な上、老朽化した高炉は、コスト高でした。鉄鋼製造は、高炉で鉄鋼石を銑鉄にします。取り出した銑鉄はこのままでは硬く、もろく、圧延加工をすることが困難なため、転炉で、銑鉄から炭素分を除去し、必要に応じて他の合金元素を混ぜることで、粘り強さを持つ鋼 (はがね) を製造します。

鉄鋼石→銑鉄→鋼の工程の中、高炉を止め、銑鉄を自社で製造できなくなるのは、鉄鋼メーカーにとって、心理的恐怖となり、高炉停止の決定が遅れ、ようやく、2002年7月高炉停止実行されました。

銑鉄は、新日鉄から購入することにして、傘下に入りました。このことは、系列に入った安心と引き換えに、?中山製鋼所の経営意思決定をゆがめる原因となりました。

一方で、高炉の銑鉄製造の代替として、転炉とくず鉄を使い「転炉特殊製法」を考案し、銑鉄を製造開始しました。この転炉も大きな赤字を出し続けました。しかし、上記鉄鋼メーカーとして銑鉄を製造できない恐怖と新日鉄の意向により、転炉を止めることができず、赤字(部門)を出し続ける結果になりました。

やっと、転炉が停止されたのは2010年5月でした。

また、管理指標は「工場コスト円/トン」でした。分母の生産量は付加価値が少ない汎用品をつくると指標が改善します。増産すると「工場コスト円/トン」は改善しても販売価格でコストを賄えなければ、増産すればするほど赤字が増えることになります。コストがいくらという指標では、コストがかかっても利益の出る高級鋼を製造するインセンティブは働かず大河内賞を受賞した「超鉄鋼工業生産成功」を経営に生かせませんでした。

(出典・「企業再生プロセスの研究」名古屋商科大学 経営学部 川村稲造教授著)

「企業再生プロセスの研究」は、川村稲造教授が2002年2月から2005年6月までの3年半を、都市銀行から転籍し?中山製鋼所の取締役として、再生に携わった事例の論文です。この期間、市況が良くなり、業績が改善しました。それが著書の題名ではありますが、川村教授は、大きな赤字部門を抱えたまま、市況改善で黒字になることが再生であると言えるのかとの疑問をお持ちでした。

SPLENDID21の分析で扱った期間とはズレますが、川村教授が在籍された10年前を今まで引き摺り続けてきたのではないかという感じ、ご紹介しました。

まとめ

経営の悪化は突然には起こりません。それに至る、遠因・近因が存在します。

財務安全性を重んじるあまり、設備投資を怠ることが遠因でした。どの会社でもいつでも出来る大切なチェックは、近因の赤字部門を放置しないことです。赤字を黒字で埋めれば良いという考えは、倒産へ一歩を踏み出すと言うことです。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第86号【2013年1月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。