子会社516社を擁し、ICT分野でのサービス提供、プロダクトの開発・製造・販売・保守運用まで総合的に提供する富士通株式会社を取り上げます。?

企業分析総覧 富士通

2009~2018年3月期までの連結財務諸表を分析しました。

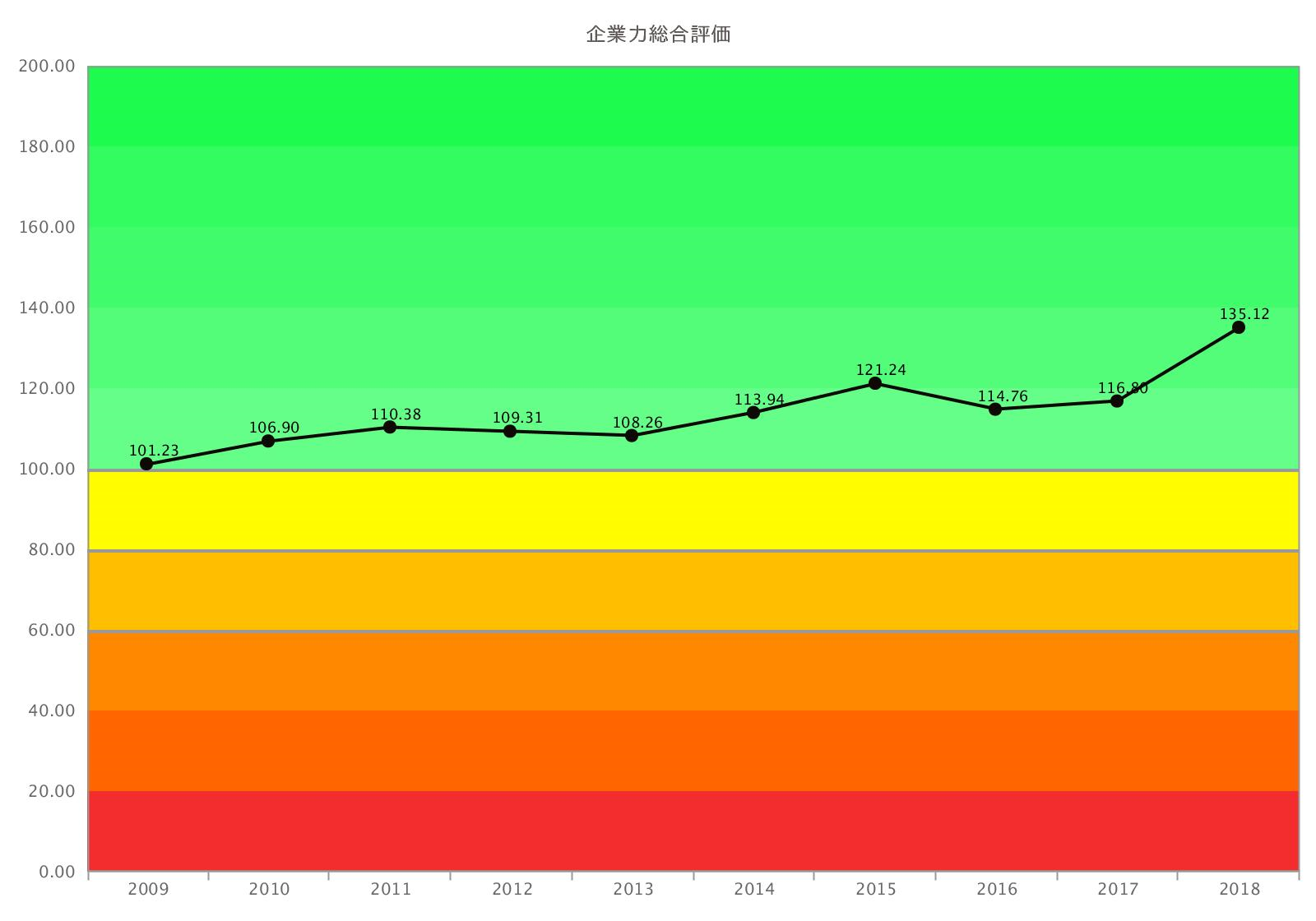

企業力総合評価をコツコツ改善させた、企業成長の10年であったことが分かります。営業効率~安全性の各下位親指標は大きく変動しています。

富士通?のグラフは、親指標は3つのグループに分けて考察するとよく読めます。

?営業効率・資本効率の利益獲得を示す親指標はリーマンショック後、一番早くから改善を始めています。この親指標に属する財務指標の改善は先んじたと思われます。

?流動性・安全性の財務状況の指標の改善は?に遅れて改善トレンドとなっています。財務状況は?を改善すれば、普通自然に改善するものであるとの認識なのでしょう。財務体質の改善につれ、財務収益の増加、財務コストの減少を開始し、?を更に改善する善循環を始めました。「財務が稼ぐ」はリーマンショック以降、トヨタ?などの日本を代表する製造業の戦略です。

?生産効率・資産効率は人・資産の活用を見る指標ですが、悪化後改善か、悪化となっており今後この指標を改善させることで企業力総合評価は更に改善します。

自社の数字を網羅的・時系列に把握しているのであれば更なる成長を目指してくる筈です。

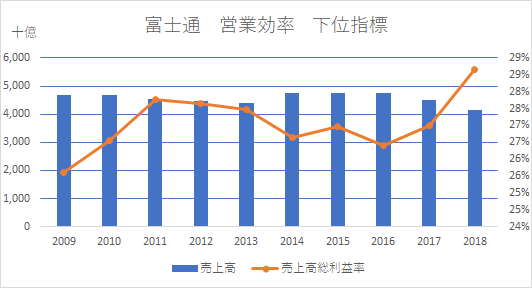

売上高総利益率と売上高の関係を時系列で鳥瞰する 富士通

?のうち営業効率の各下位指標にドリルダウンして確認してみましょう。

下 グラフは売上高と売上高総利益率を示しています。

大きく売上高総利益率が改善トレンドなのに対し、必ずしも増収にはこだわっていないようです。

ムリに増収しても、儲けの元である売上高総利益率が悪化しては、利益が残らず、財務体質の悪化というおまけがつくことをよく知っている会社なのです。

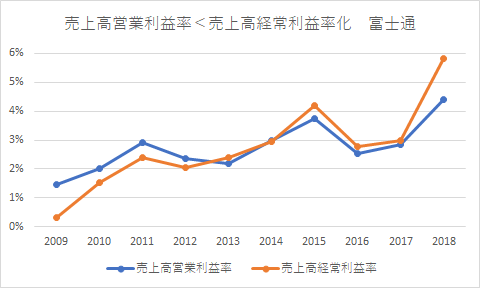

「財務が稼ぐ」の図 富士通

下グラフは「財務が稼ぐ」ようになったことを示すグラフです。

売上高営業利益率と売上高経常利益率。この2指標の差額は金融収益(受取利息・配当金など)、金融費用(支払利息など)です。2009年は

営業利益率>経常利益率であったのが2018年には逆転しています。

財務収益>財務費用となったのです。つまり、貸借対照表に銀行預金や有価証券が増え、借入金や社債が減った10年でした。貸借対照表が豊かになってきたのです。

まとめ

富士通?は、優良企業への第一歩を踏み出せるかどうかの分岐路にいます。その基礎をうまく積み重ねてきた10年でした。今後の課題は、親会社・子会社516社個々の企業力総合評価の改善です。

このような10年を積み上げた会社の多くが製造業です。圧倒的に製造業が多いのは、製造業は原価計算が求められ、円高が進む中、輸出で業績を伸ばした厳しい環境が、数字に対する優れた感覚を磨いたといえます。厳しい環境にあればそれに耐えうる経営をする、実直な日本人は素晴らしい。

| 編集後記 お菓子食べ放題の環境なので、脂肪付き放題です。環境が悪いか、環境のせいにする私が悪いか。いずれにしろ幸せです。 (^^♪ 文責JY

〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.com https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第156号【2018年11月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。