財務分析は決算書の数字を利用して計算する経営状況を示す指標を言います。

人間でいえば、血糖値とか尿酸値とかの健康状態を判断する指標があり、それに近いものと考えて下さい。血液や尿を取り出し、分析して数値を見て問題点を割り出すのは、そこに人の健康の情報が詰まっているからです。

会社の健康の情報が詰まっているのは決算書です。決算書は元々数字・データの形式なので、そのまま数字を取り出すことが出来ます。ただ、会社は規模がバラバラですから、実数(売上高、経常利益額等)を見てもピンときません。ですから、ほとんど比率になっています。

比率への変換は、決算書区分を利用します。

そのため決算書がどう区分されているかを知る必要があります。

区分の意味の理解がきちんとなされていれば、財務指標の意味や、数値が上がれば良いか悪いかは自ずと理解できます。

つまり、決算書区分・構造が分かっていれば、財務分析指標は難しくないということになります。

決算書の構造を勉強したい方はまず(決算書って何があるの?どう違うの?))へリンク

例えば、流動比率。

決算書の区分・構造を説明します。

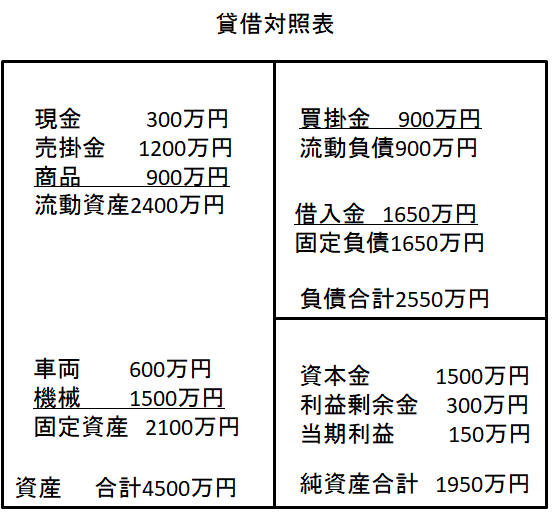

貸借対照表は借方(左側)に資産が計上されます。(覚)

貸方(右側)に負債と純資産が計上されます。(覚)

ついでに、資産 = 負債 + 純資産 という関係です。(覚)

借方(左側)の資産は流動資産と固定資産に分かれます。(覚)

流動資産は流動性が高い資産、つまり現金化が早い資産、

固定資産は流動性が低く、長期にわたって現金化されない資産です。(覚)

貸方(右側)の負債は、流動負債と固定負債に分かれます。(覚)

流動負債は支払期限が早い負債、

固定負債は、支払期限が長期の負債です。(覚)

それだけ分かっていれば

流動比率 = 流動資産 ÷ 流動負債 × 100(266%=2400万÷900万×100)

は、短期の支払易さであることが分かります。

そして、数字が大きい方が良い指標であることも予測できます。

また、流動資産が現金になる、ちゃんとした価値のあるものでなければならないことも分かります。貸倒れた売掛金、陳腐化した商品、回収できない貸付金が流動資産に計上されていたり、流動負債に計上されている以外に他に存在したりすれば、流動比率を信じることはできません。きちんとした会計を心がけることによってはじめて、自社の短期の資金繰り状況を把握し、安心して成長を目指すことが出来ます。

財務分析指標は、決算書区分どうしの割り算、率で表されるので、分かりやすく、

他社比較や過去との比較で、改善や悪化を知ることが出来ます。

A社とB社の決算書を渡されて短期資金繰りの状況を判断しろと言われると困りますが、

流動比率がA社210%、B社170%なら、A社の方が、短期資金繰りの状況は良いと評価できます。

財務分析指標は流動比率以外にも沢山あります。

それらを理解しようとすれば、決算書の構造・区分ももう少し知る必要があります。

きちんと解説していこうと思います。

(覚)マークが付いたのは覚えて欲しい最低限の知識ですので頑張って下さいね。