営業効率とは、売上高利益率の財務指標で、「儲かるか」を分析します。

「売上高利益率」という言葉に戸惑った方は(財務分析指標、ざっと見)へリンク

損益計算書をよく理解すると、忘れにくく、指標の意味が深くわかりますから、実務での考察が深くなります。

売上高利益率を勉強する前に利益を見てみましょう。

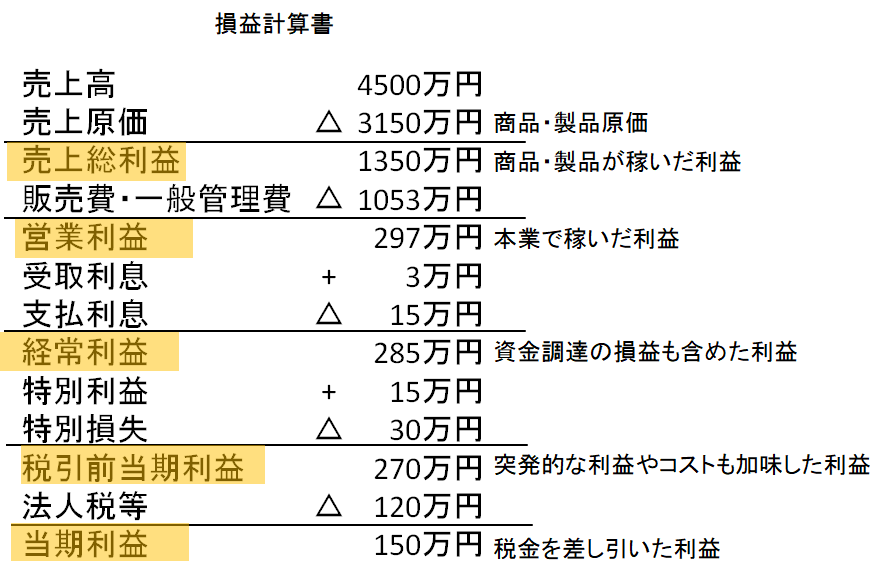

損益計算書の構造をもう一度確認します。(覚)

損益計算書は売上高を頂点に費用が減算され、収益が加算され、5箇所に利益額を計算する構造になっています。

最初に売上高が来るのは、これこそが、

企業が顧客に商品(仕入れてきた品)、製品(自社で作った品)、サービスを提供して獲得した収益で、

この獲得が目的であるからです。

そして、収益では一番大きいものになります。

売上高から、売上原価を差し引いて売上総利益を出します。(覚)

商品、製品、サービスの原価を差し引いた利益を売上総利益と言います。

その後の収益は、営業外収益、特別利益だけなので、売上総利益の少ない会社は挽回しようがありません。(覚)

売上総利益から販売費及び一般管理費を引いて営業利益を出します。(覚)

販売費とは、売上を上げる為にかかった費用で、広告宣伝費や営業マンの給与、店舗の賃借料などを言います。

一般管理費は、ムダを排除したり、会社を効率的に運営していくための費用です。

販売費や一般管理費はコストなので減らせば減らすほど短期的には利益は出ますが、

売上が上がらなくなったり、ムダが増えたりしますから、後がなくなります。

売上総利益を増やして、販売費及び一般管理費を十分にかけるとか、

販売費及び一般管理費を効果的に使うことを考えるべきでしょう。

営業利益は本業で稼いだ利益を示します。文字どおり、営業で頑張って稼いだ利益なんですね。

営業利益に営業外収益を加算して、営業外費用を減算して経常利益を出します。(覚)

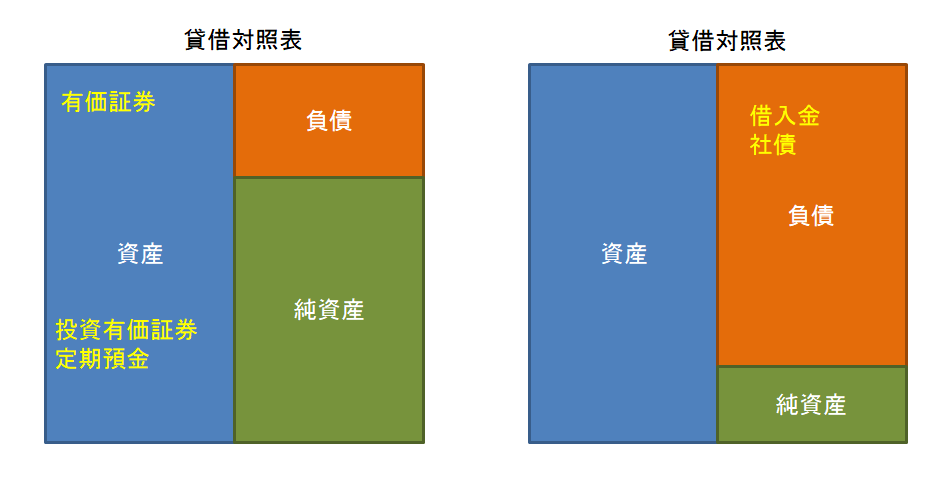

営業外収益は、配当や受取利息などです。

配当や受取利息を沢山もらうということは、有価証券(短期保有)や投資有価証券(長期保有)、定期預金を

沢山持っているということです。

有価証券や定期預金を持つのに借金をして持つことは考えにくいので、

営業外収益の多い会社の貸借対照表は?左側ですね。

営業外費用は、支払利息などです。

借入金や社債などの負債があるということです。

営業外費用の多い会社の貸借対照表は?右側ですね。

左側は負債が少なく財務体質が良い会社であり、右側は負債が多く財務体質の悪い会社と言えます。

財務体質の良い会社は、営業利益 < 経常利益 となり、

財務体質の悪い会社は、営業利益 > 経常利益 となります。(覚)

損益計算書を見れば貸借対照表を予想できるのです。(覚)

経常利益は、会社の財務状況からの損益も加味した利益を示します。

資金繰りの損益も含めた利益ですから文字どおり経常利益と呼ばれるのです。

経常利益に特別利益を加算し、特別損失を減算して税引前当期利益を出します。(覚)

特別損失は、リストラや減損のコストが多く計上されます。

リストラや減損は、ムダを排除して将来利益を出すようにするための処理の為、

経常利益が少ない会社は、特別損失を出すとすぐに赤字になるので、リストラ等をし辛くなります。

そうすると、利益の上がらない体質が続くという悪循環が起こります。

経常利益が多い会社は、特別損失を出しても赤字にならないので、リストラをどんどんして、

利益の出る体質に変えていきます。

特別損失は利益額を減らす悪者として見るのではなく、将来の利益確保のために計上されるのです。

そしてやっと税引前当期利益が計算されます。

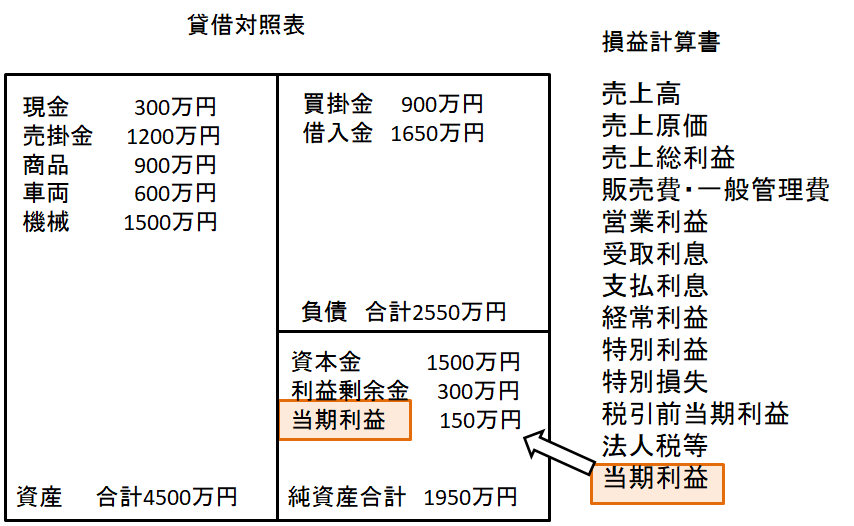

税引前当期利益から法人税等を差し引いて、当期利益を計上します。(覚)

当期利益は、1年間で最後の最後に残った利益です。

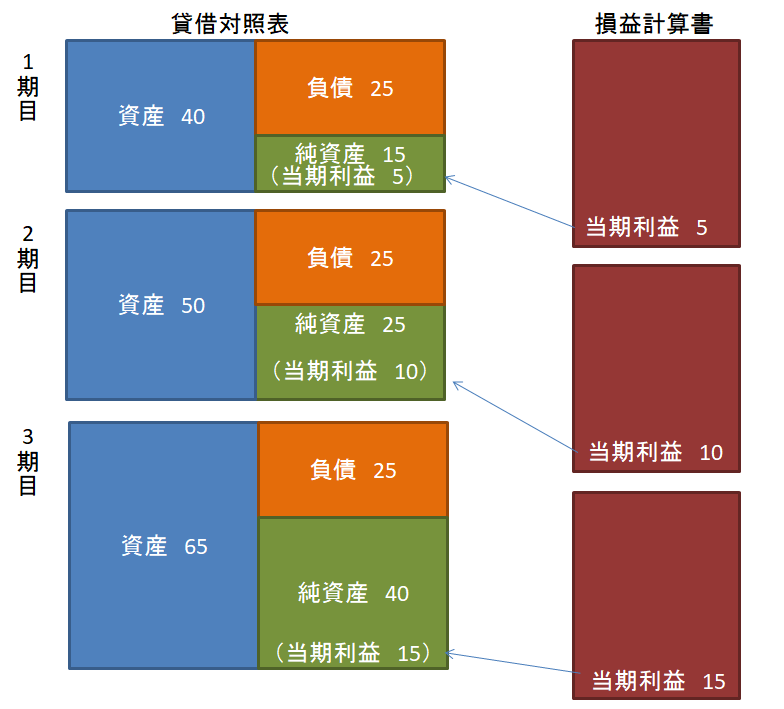

この利益は会社のものとして、貸借対照表の純資産に加算されます。(覚)

毎期毎期の当期利益は貸借対照表の純資産に加算されていきますから、

当期利益の大きな会社は財務体質が良いということになります。(覚)

当期利益を見ると貸借対照表が予測できるし、その逆もまた同じです。

資産と負債は全く変わらないと仮定すると、期が進むにつれて、

それぞれの期の当期利益が純資産に加算されて累積していきます。

負債より純資産の割合が増えていきます。

当期損失の場合は、純資産が減っていきます。