「利益とは何か、利益を上げるとどうなるか」を終えたら、売上高総利益率の勉強です。

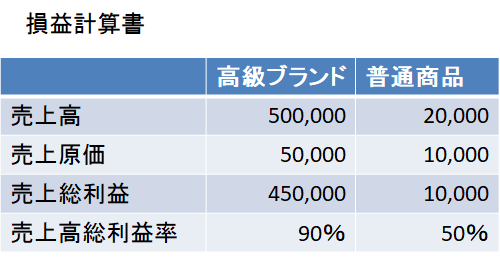

売上高総利益率の計算は、売上総利益 ÷ 売上高 × 100 です。

高級ブランドのバッグと普通のバッグで売上高総利益率を考えてみましょう。

高級ブランドでも普通のバッグであっても、それほど原材料費など製造コストはさほど変わらない筈です。モデルでは4万円の差です。何が大きく違うかは、お客さんが高く買ってくれるか否かだけです。売上高総利益率が高ければ、販売費及び一般管理費がふんだんに使えるわけですから、いかに商品を高くても欲しいと思ってもらうかがポイントです。高級ブランドは一等地に店を構え、地代家賃(販売費)を沢山払っています。

売上高総利益率で一番重要なことは、「売上高総利益率は企業成長の先行指標である」ということです。

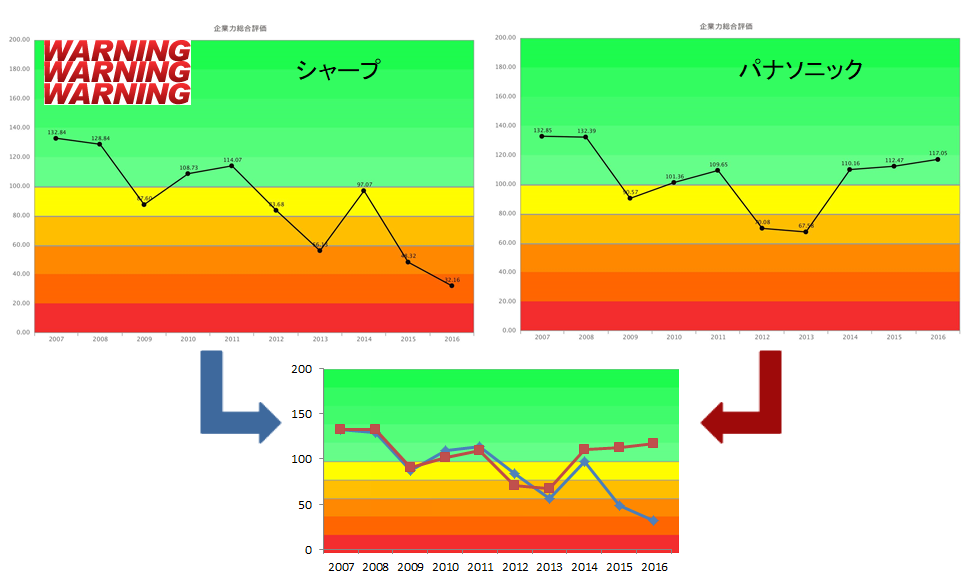

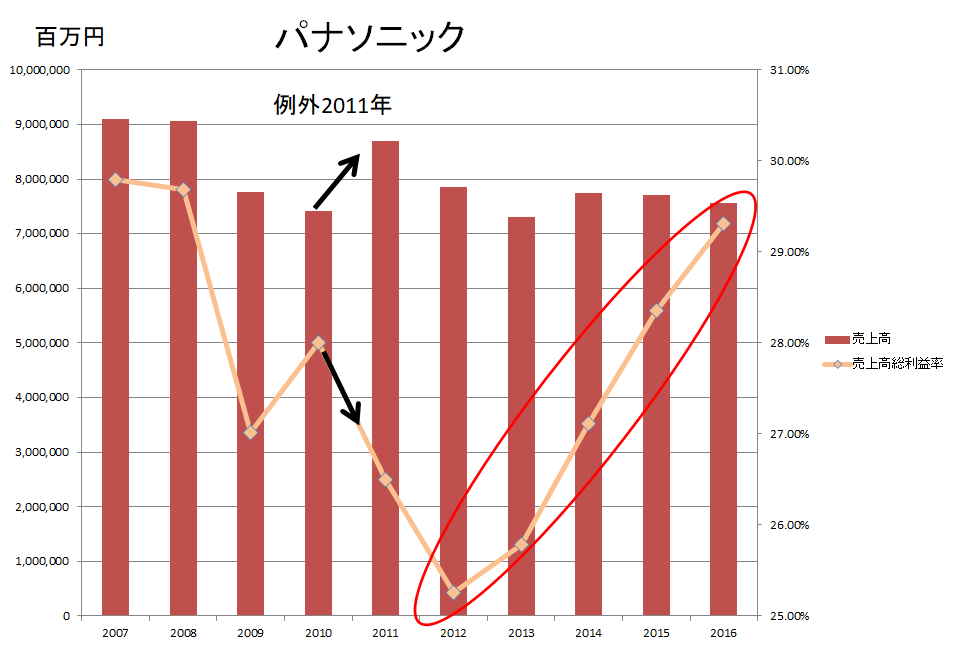

パナソニックとシャープの事例研究を見て下さい。

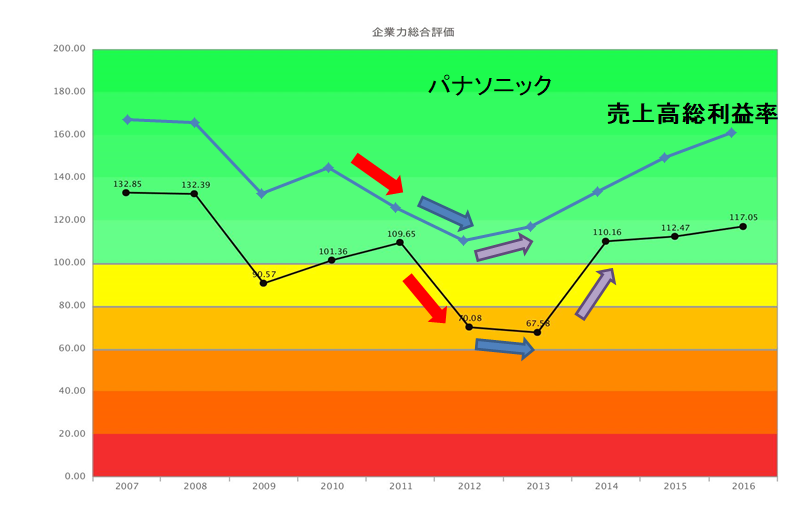

企業力総合評価は、重要な財務指標を統合して、1本化して、企業成長を定義したグラフです。

企業力総合評価については(SPLENDID21の構造について)へリンク

2014年までほぼ一致していた2社の企業力総合評価は、2015年2016年と離れていき、パナソニックはV字回復へ、シャープは悪化していきました。

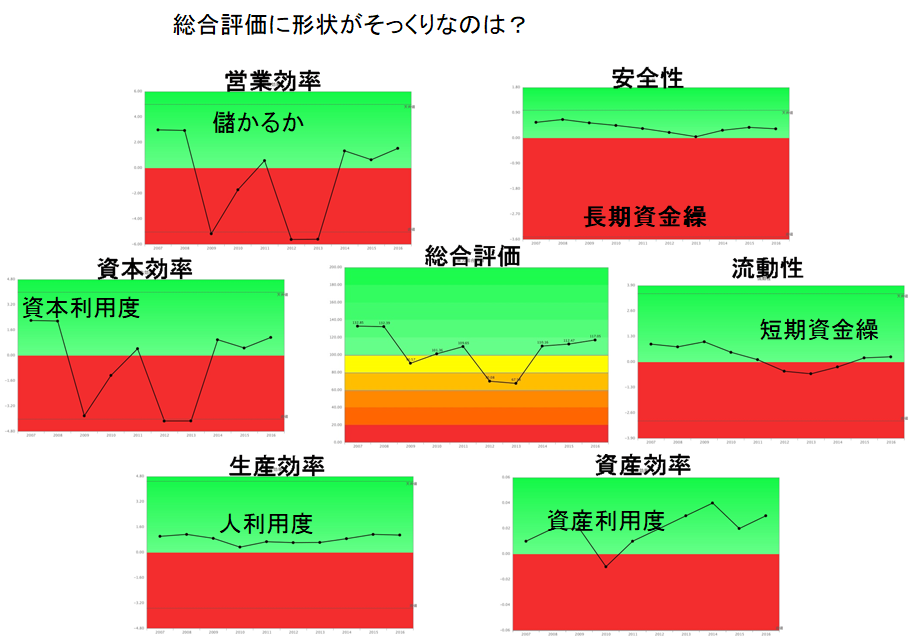

何が勝負を分けたのでしょうか。企業力総合評価の形状(グラフの動き)と営業効率は一致しています。営業効率グラフはこの単元で勉強する複数ある売上高利益率の重要指標を1本化したグラフです。企業力総合評価は、営業効率、資本効率、生産効率、資産効率、流動性、安全性の指標を全て統合しているので、営業効率などの親指標のどれがインパクトを与えたかは、グラフの形状が企業力総合評価と一致しているものを取り出せばよいのです。それは営業効率です。

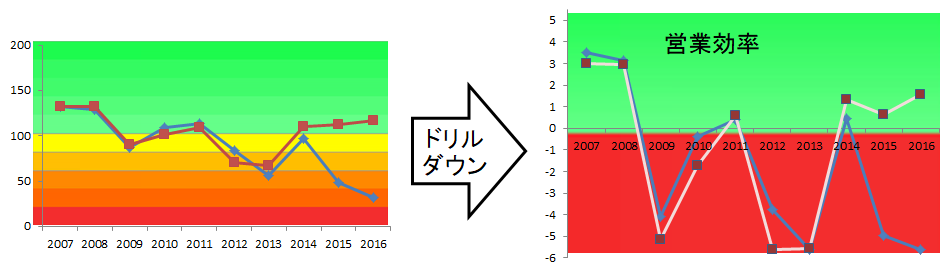

そっくりなのは営業効率と資本効率ですね。営業効率にドリルダウンしてみましょう。

営業効率は後で勉強する売上高営業利益率、売上高経常利益率、売上高当期利益率などを統合し1本の指標にまとめ上げていますから、それもドリルダウンします。

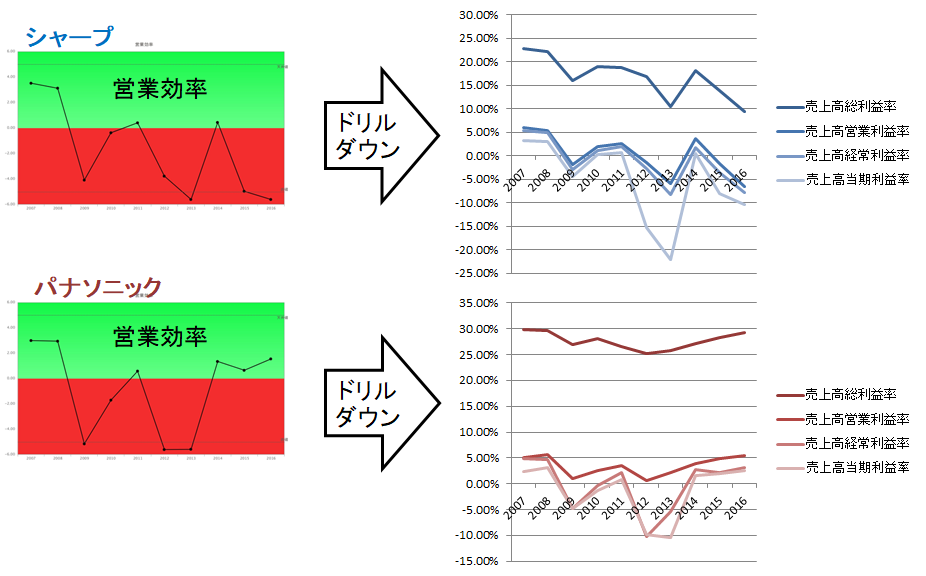

すると、営業効率のグラフは売上高総利益率の形状に一致しています。企業力総合評価は売上高総利益率に影響を与えていたのです。

パナソニックは2011年、売上高総利益率悪化時に増収でした。しかし、これをすると企業はジワリと締まります。そこで2013年以降は、売上高総利益率をいかに上げるかだけに注力し、増収は追わなくなりました。

シャープは10年間に3度、売上高総利益率悪化時に増収をしています。

先ほど、企業力総合評価→営業効率→売上高総利益率とドリルダウンしていったのは、V字回復の戦略的指標を探すプロセスでした。

売上高総利益率に遅れて企業力総合評価が動いています。売上高総利益率は企業成長の先行指標でもあるのです。

財務分析指標を勉強する時、割り算を覚えること、同業他社と比較することも大切ですが、企業成長に対してどういう作用がある指標であるかを知ることが経営する側としては一番大切な知識です。