売上高利益率最後の指標、売上高当期利益率です。(税引前当期利益(率)はパスします。)

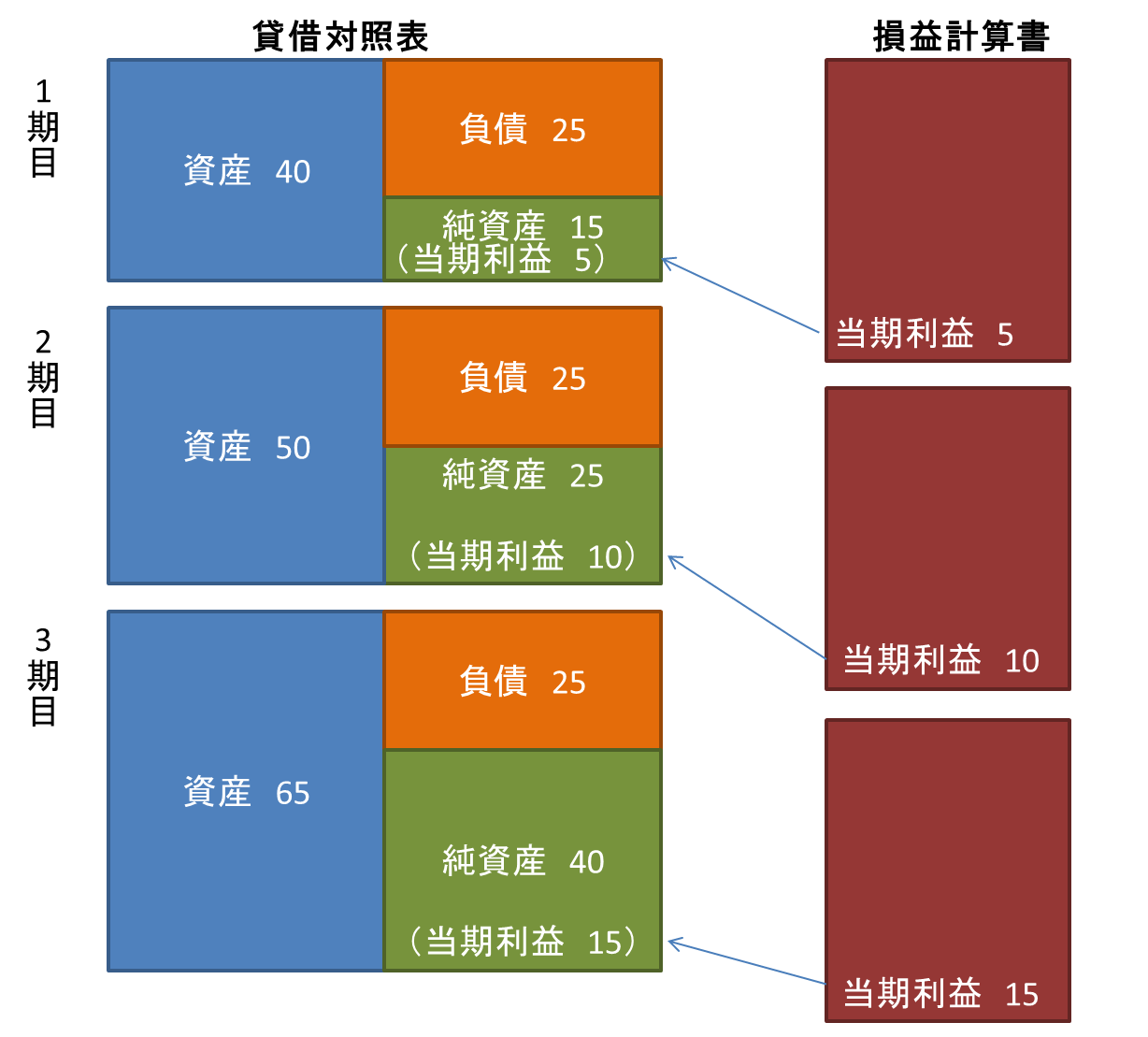

これは、最後の最後に残った利益で、会社に自分のものにしてもいいよ、というものです。ですから、その金額は貸借対照表の純資産の部に足しこまれ、財務体質を改善していきます。つまり、財務体質を改善しようと思えば、売上高当期利益(率)を大きくしなければなりません。下図は3期の当期利益が財務対体質を改善していく様を示しています。(モデルですので、資産額、負債額については気にしないで下さい。)自己資本比率が37.5%から62%へ改善しています。

売上高当期利益率の役割は、財務体質を左右する売上高利益率であるというところです。この視点が、売上高当期利益率で一番大切なところです。

しかし、売上高当期利益率を大きくしようと思えば、売上高経常利益率が大きいか、特別利益を大きくしなければなりません。しかし、そうそう特別利益に計上できるものでもありませんから、売上高経常利益率が良くする方が現実的です。

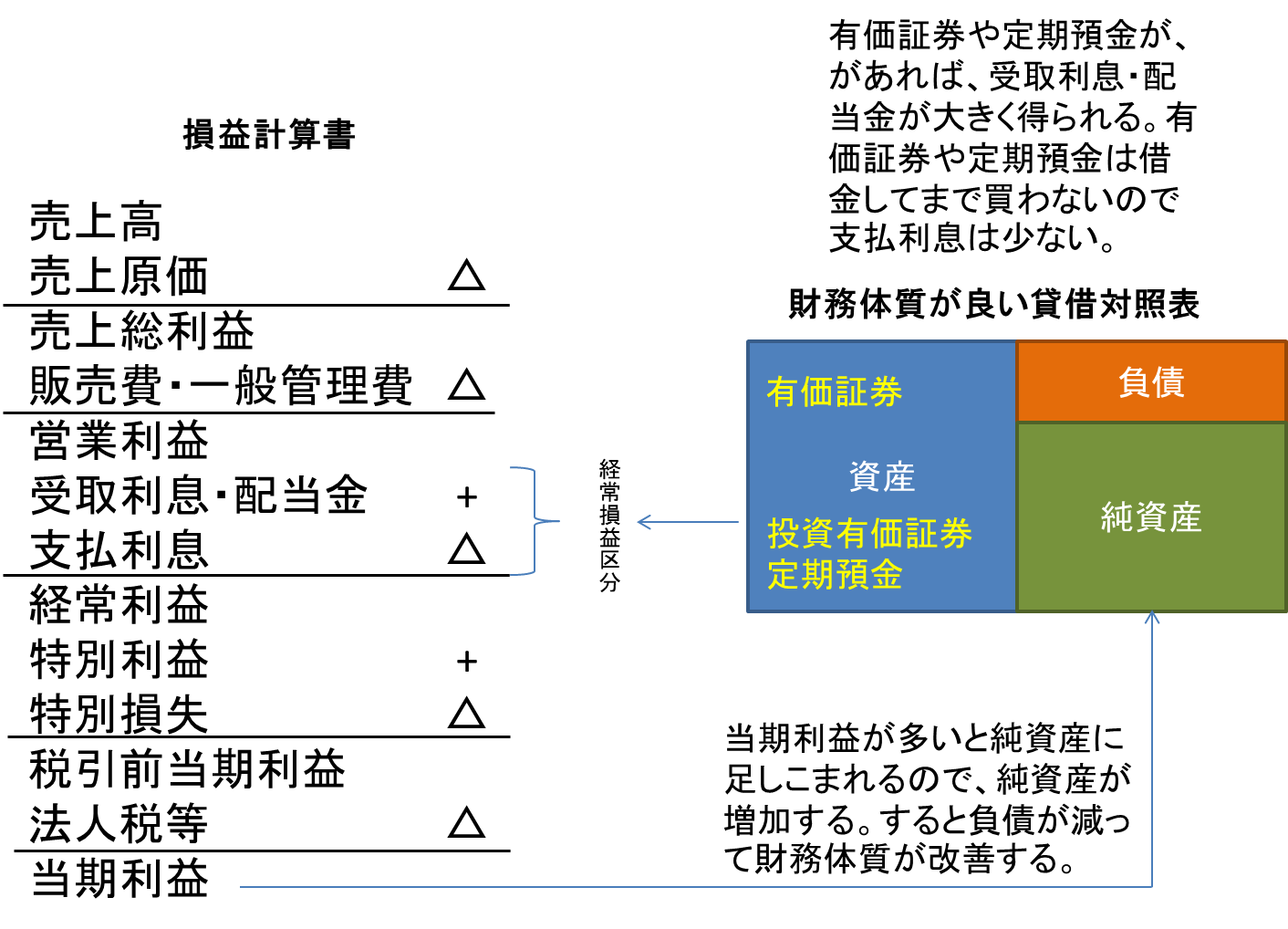

売上高経常利益率を大きくするには、営業外収益(受取利息・配当金等)> 営業外費用(支払利息等)か、売上高営業利益率が良くなければなりません。営業外収益(受取利息・配当金等)> 営業外費用(支払利息等)は、財務体質が良くないとそうはなりません。財務体質をよくするには、売上高経常利益率が大きく無ければなりません。循環するのです。

財務体質が良くない会社が、この善循環に載ろうと思えば、売上高営業利益率を大きくすればよいのです。

もう一度説明すると、経常損益区分は財務体質に左右され、財務体質は、経常損益区分の下位にある当期利益に左右されます。

くるくる回る循環ですが、それでは、善循環するにはどうすればよいのでしょうか。

簡単です。売上高営業利益率を上げればよいのです。

売上高営業利益率は販売費及び一般管理費に左右されます。販売費及び一般管理費を削れば短期的に利益は上がりますが、中長期的には大きな問題があります。

より上位の利益、売上高総利益率が高ければ「7難隠す」になるのです。