1人当たり売上総利益、1人当たり経常利益は、利益 ÷ 従業者数 (単位:円)という財務分析指標です。割り算では、分子が大きくなるか、分子が小さくなると改善しますが、実務はどう考えたらよいのでしょうか。分子の利益は営業効率の改善の話です。分母は従業者数ですから、人を減らすと、人件費が減ってこれも営業効率の話になります。しかし、人を採用するのも育てるのも長い時間とお金がかかりますので、リストラ、ハイ、改善のような話では何ともなりません。ある意味、経営を支える人の話ですから、財務分析数値を知ることは大切ですが、定性的な問題点や、改善案、方針などは、大いに知恵を発揮すべきところです。

1人当たり売上総利益、1人当たり経常利益は時系列分析と同業他社分析を行うと、議論しやすいでしょう。

1人当たり売上総利益

1人当たり売上総利益は、売上総利益 ÷ 従業者数 (単位:円)という財務分析指標です。

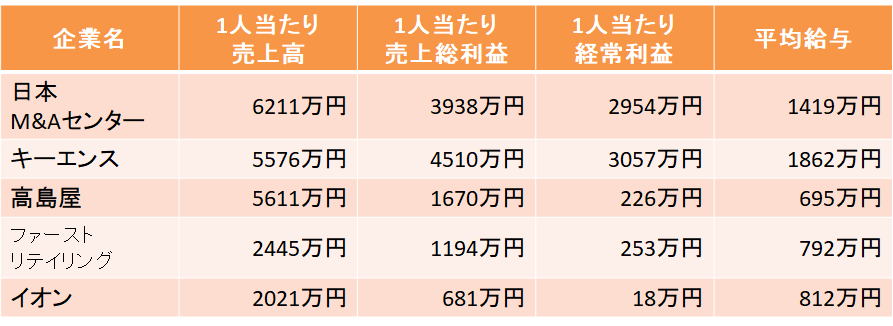

先ほど出した表と同じです。この表を見て、気が付かれたことはありませんか?そう、1人当たり売上高が5000万円以上あっても、1人当たり売上総利益が2000万円を下回れば、平均給与はガクンと落ちています。5社とも製造業ではありませんから、給与は販売費及び一般管理費に含まれています。ですから、1人当たり売上総利益が少なければ、平均給与は多く出せないのです。給与が高ければ、良い人材を採用でき、更に生産効率を上げていくかも知れません。

生産効率の分析をしながらも売上高総利益率が高いことの重要性の話になってしまいました。

こんな人(Bさん)をいませんか。1人当たり売上総利益を比較して皆で議論しているとき、例えば、百貨店業であれば「当社は、売り場全部にテナントが入って販売員はテナント持ちなのに、オリジナル商品の販売割合が多く、自前の販売員で従業者数が多いA社と比べても、うちが良いに決まっている。比較しても意味がない。」という意見を言う方。何が可笑しいか分かりますか。Bさんは分析の比較の前提となるビジネスモデルの一致しなければ比較できないと言い、なおかつ、数字を根拠に反論してないのです。もっともに聞こえる意見ですが、正にこのような人が財務分析指標・数字を根拠に議論に水を差す人物です。

どうすればいいか、はとりあえず比較してみることです。Bさんの指摘とおり、自社の1人当たり売上総利益が高ければ、そのビジネスモデルは良いという評価になります。予想に反してA社が良いのかもしれません。自社商品であれば、高品質で高く売れる商品を廉価に生産して、売上高総利益率が高く、1人当たり売上総利益が案外高いのかもしれません。ライバル企業A社の強みと、開発力のない自社の弱みを把握できたのです。

思考はスタートしました。

例えば私なら、次に売上高の初年度比較をします。B社は自社オリジナル商品を自社の販売員で売っているので、売上高の伸びが気になります。当社は、テナントの販売員が売るので、売上高はテナント任せ、増収を狙うのはテナント入れ替えのみ、売上高の伸びはA社に劣るかもしれません。

そうやって、どんな問題が起こっているか、今後起こるか、自社はどうすべきか・・・・過去の決算書分析をしていたのに未来をどうするかを考えることが出来ます。

Bさんは、管理者的発想。管理者が悪いのではなく、経営者的発想→管理者的発想の順に財務分析を使わないと、戦略を間違えてしまうことを指摘しておきます。また、数字を根拠にしないと、声の大きな人の意見が通る会社になってしまうリスクもあります。

時系列分析は「1人当たり経常利益」の講に譲ります。思考は同じですので、当てはめて下さい。

1人当たり経常利益

1人当たり経常利益は、経常利益 ÷ 従業者数 (単位:円)という財務分析指標です。

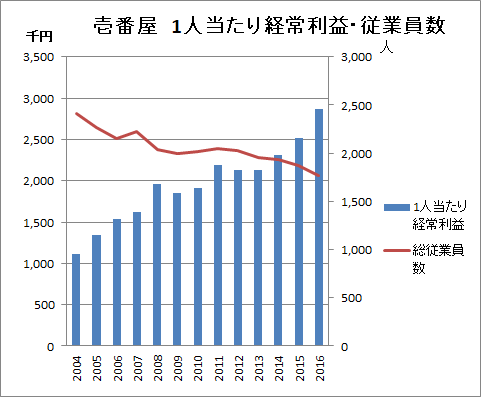

壱番屋の1人当たり経常利益と総従業員数の時系列推移に驚きを隠せません(2017年決算は決算日変更しているため除外)。数字の動きだけをみていると、従業員数をどんどん減らし、1人当たり経常利益を上げているように見えます。まるで算数を使って財務指標を改善しているかと思われるほど・・・・

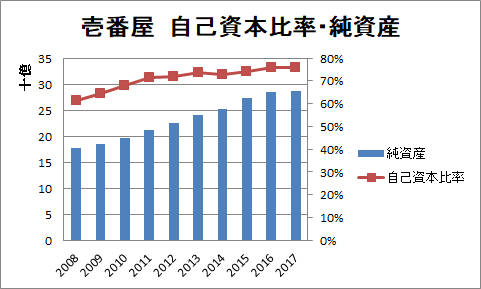

人がどんどん減っていくのであれば、会社は衰退に向かっているのかもしれません。しかし、13年も長期にわたって分析して、1人当たり経常利益の伸びており、2016年には286万円を達成しているのであれば、人を雇わないビジネスモデルが成功しているとみることが出来ます。実際、壱番屋は、直営店で優秀な店長をFCに転換させており、FCになったとたん、店舗従業員は他社のものとなり、従業員が減っていきます。優秀な店長しかFCに転換できないので、従業員が減るということは、順調に優秀な店長を育てていると言えます。勿論、壱番屋の他の財務指標から、その事実を裏付けるようなデータを得ると更に確信できます。壱番屋の純資産はどんどん増加し、2008年176億円から2017年には286億円。自己資本比率は75.62%になりました。概論、営業効率、資本効率と勉強済の方には、自己資本比率を見れば、儲かっていたことが推察されると思います。

少し斜に構えた読み方でしょうか。