売上債権とは、商品・製品・サービスなど掛けで売ってお金を回収していないものを言い、受取手形、売掛金などの勘定科目(名前)で、貸借対照表の「流動資産の部」に記載されています。売上によって発生したので、売上債権と言われ、そうでない理由の債権は、未収金など別の勘定科目(名前)で扱われます。

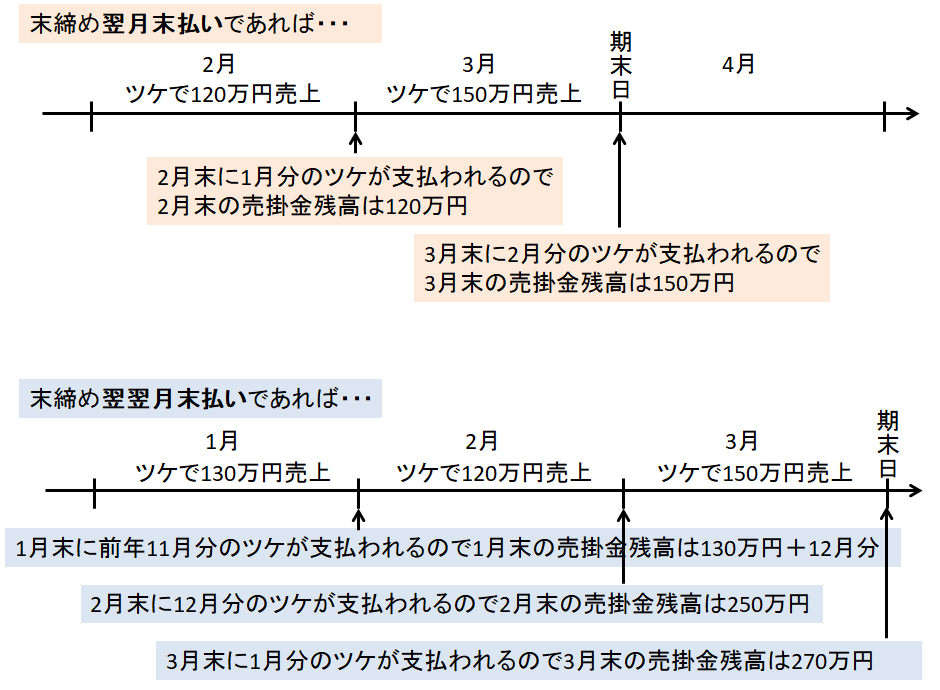

まず掛け(ツケ)払いって何かを説明しましょう。企業は支払い条件を決めています。(月)末締め翌月末払い、などです。

支払条件のサイト(1ヵ月後とか2か月後払い)が長ければ、売掛金は沢山残ってしまいます。

居酒屋さんの場合(末締め翌月末払い 実際、ツケで飲ませてくれる居酒屋さんは今時ありませんが・・・)

A店、月の売上高が200万円(月商)、ツケで飲む客が150万円分、現金で飲む客が50万円であったら、月末150万円の売上債権が残っています。売上債権回転期間は0.75ヵ月。

B店、月の売上高が200万円(月商)、ツケで飲む客が20万円分、現金で飲む客が180万円であったら、月末150万円の売上債権が残っています。売上債権回転期間は0.1ヵ月でB店の方が優秀です。

居酒屋さんの場合は、売上のうちツケで売った割合が違うと、売掛金で残る残高が変わる話をしていますね。

現金で回収する割合が低ければ、売掛金は沢山残ってしまいます。

売上債権回転期間の計算は、売上債権÷月商で、小さかれば小さいほど有利な指標です。

現金回収を多くして、サイトを短くすればいいんです。

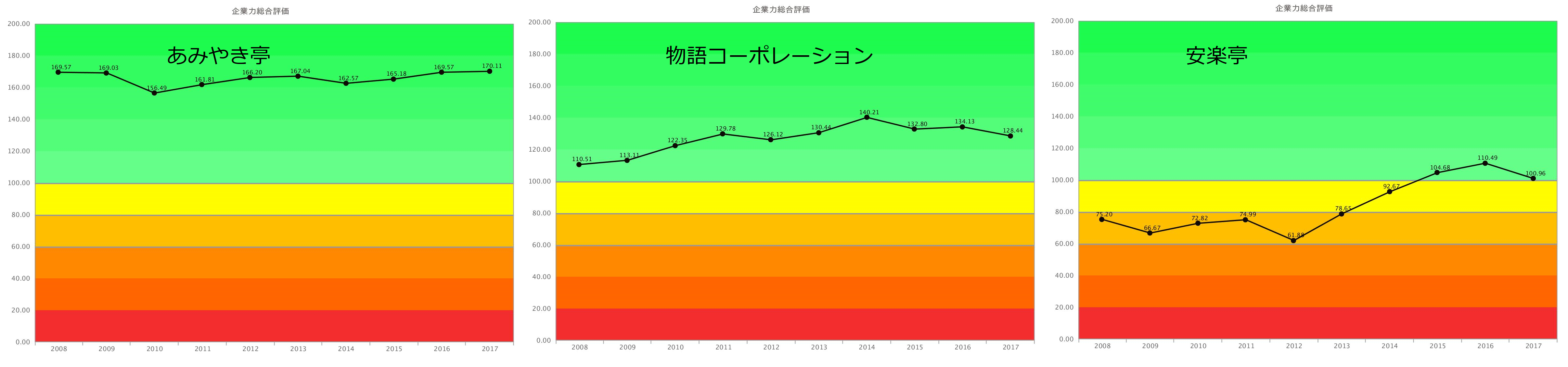

ここで出てくる反論は「業界の慣行だから変えることが出来ない」です。このグラフを見れば、凝り固まった発想は辞めた方が良いと言わざるをません。

更に凄いことですが、売上債権回転期間が短い会社ほど、企業力総合評価が高いという事実です。

売上債権回転期間と企業力総合評価の相関関係は、理論的にあり得ます。売上債権回転期間にまで厳しく目を光らせている会社は、その他のことにもしっかり対応しているので、企業力総合評価が高くなります。始めはたった1つの財務指標でいいんです。それを改善する為にどうしたらよいかを一所懸命考えて実践する、その積み重ねです。

あみやき亭はクレジットカードは使えません。現金払いの店舗であることをアピールすれば、お客さんは現金を用意して来てくれるのです。

また、売上債権をコントロールしない会社は請求モレや貸倒リスクも高まりますので、しっかり見ていく必要があります。