「流動性」は支払い易さを評価する財務指標です。

貸借対照表の数字を基礎に計算します。

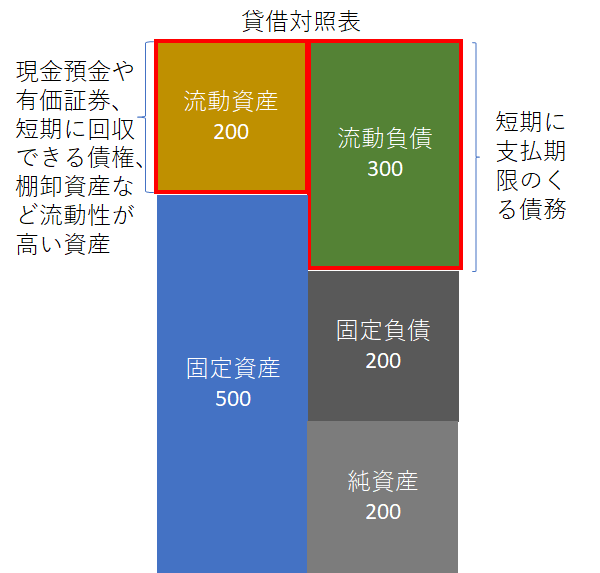

貸借対照表の構造が基礎知識として必要です。

基本的なことを確認したい方はこちらをクリックしてください。クリック

貸借対照表を深めてみましょう。

貸借対照表の資産、負債を流動と固定に分けます。

流動負債と流動資産のバランスで「流動性」を評価できます。

流動資産÷流動負債×100=流動比率(%)

この指標が大きければ大きいほど流動負債支払いに困窮しないと言えます。

流動資産をもっと細かく見てみましょう。

現金預金

・・・MAX流動性が高い。払えって言われたらすぐにハイって渡すことができます。

現金預金÷流動負債×100=現金預金比率(%)

これが100%あったら超安心ですよね。

有価証券

・・・有価証券は証券会社に売却を依頼すればすぐに現金預金となり、現金預金の次に流動性が高いといえます。

売上債権

・・・通常、「末〆翌月20日払い」など短期で支払いサイトが決まっています。ですから、短日中に現金預金となり、流動性が有価証券の次に高いといえます。

現金預金と有価証券・売上債権の合計を当座資産と言います。

当座資産÷流動負債×100=当座比率(%)

これも高いといいですね。

以上、流動比率、当座比率、現金預金比率の3財務分析指標が流動性を示す主要なものです。