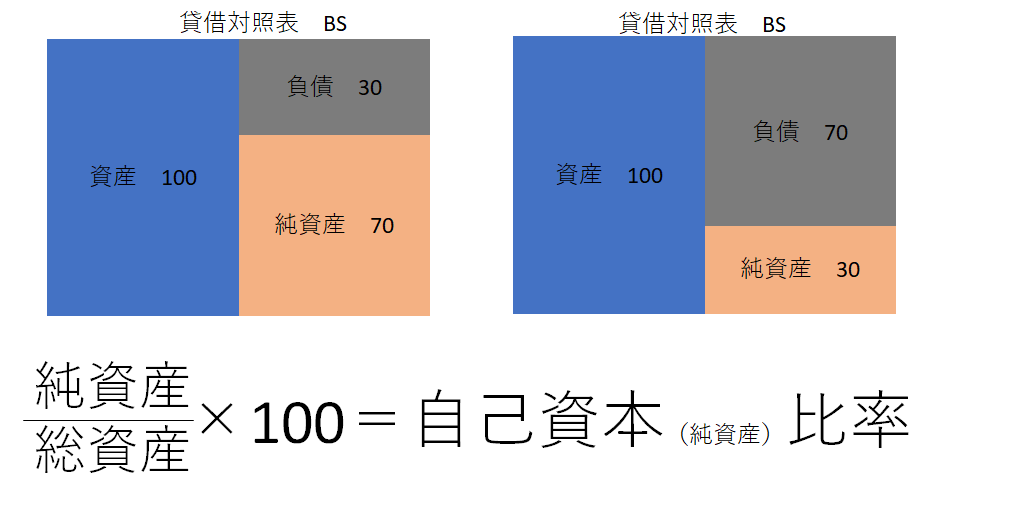

安全性とは「潰れにくさの指標」「長期資金繰りの指標」の2つがあります。

まず「潰れにくさの指標」は、自己資本比率です。純資産比率とも言います。

上の左の貸借対照表と右の貸借対照表を比べて、潰れにくそうな会社はどちらですか。

あまり説明は要りません。左の貸借対照表の方が負債が少ないので潰れにくいんですね。

潰れにくさの指標は上記計算式で納得してもらえたと思います。高ければ高いほど良い指標です。100%以上になることはありません。

負債は、全ての額に対し債権者がいてきっちりその支払いを請求してきますが、純資産の持ち主である株主は払い戻しを請求しません。ですから純資産が多い方が資金繰りには困らないので潰れにくいということになります。

「長期資金繰りの指標」は少し難しくなります。

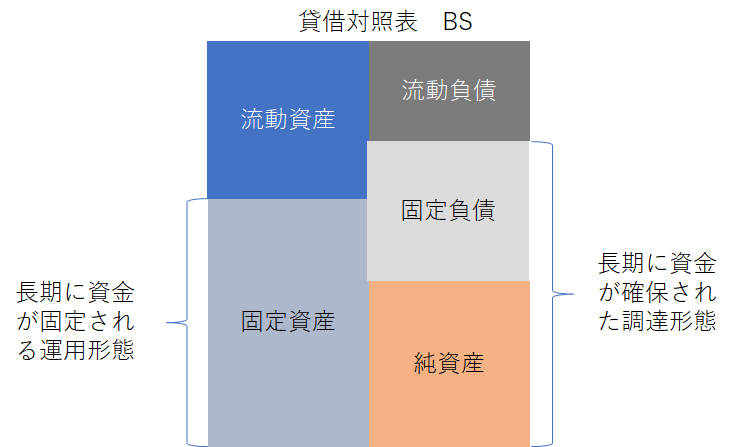

流動性で紹介したように(こちら)貸借対照表は流動資産、固定資産(以上の2つが資産)、流動負債、固定負債(以上の2つが負債)と純資産の5つの区分に分かれます。(繰延資産は議論単純化の為に省きます)

固定資産は、更に、建物や自動車などの「有形固定資産」、のれんやソフトウエアなどの「無形固定資産」、投資有価証券などの「投資その他の資産」の3区分に分かれます。3区分は安全性の説明に必要ではありませんが、内容理解のために紹介しました。

この固定資産ですが、どれも資金が長期に固定された運用を行います。そこで調達が問題になります。

調達側とは流動負債、固定負債、純資産といった貸借対照表の貸方(右側)です。

その良し悪しは、固定資産と固定負債、純資産の関係で決まります。

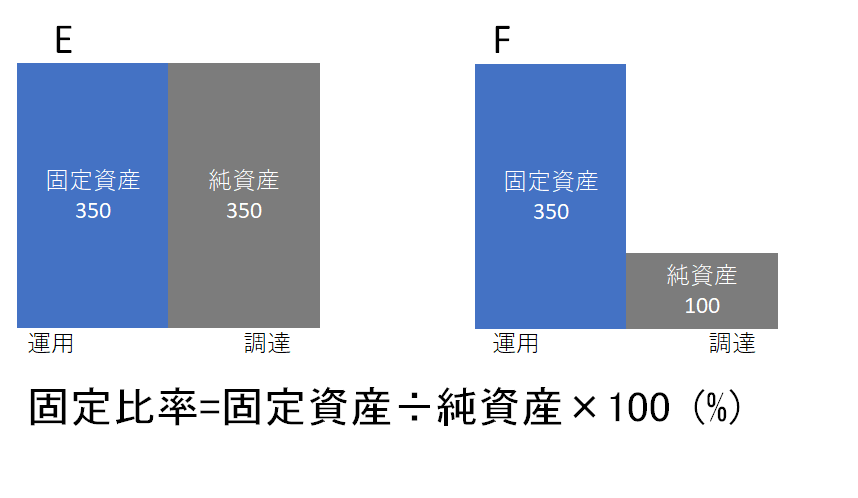

EとFとどちらが長期資金繰りは有利ですか。

答えは、E。

Fだとへこんでいるところに入ってくるのは固定負債です。固定負債は長期借入金、社債など、長期の資金調達ですが返済を求められ、純資産での資金調達には及びません。へこんだところに何が入るかで判断すれば間違えることはありません。

固定比率の指標は、低ければ低いほど良い指標です。

100%未満が理想ですが、達成できている企業は少ないです。

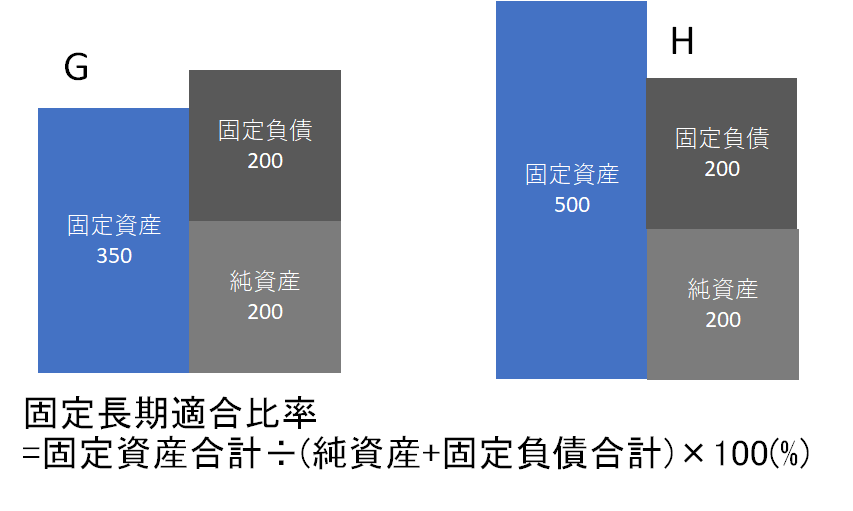

もう少し条件を緩めて、固定資産の資金を固定負債、純資産で賄われているかどうかをチェックしてみましょう。

GとHどちらが有利ですか。固定比率と同じ、負債側のへこんでいるところには流動負債が入ります。ですからGが有利です。

Gであれば固定化する資産を固定負債か純資産で賄っているということです。

固定長期適合比率は100%未満でないと長期資金繰りは問題があるといえます。

固定比率と固定長期適合比率は自己資本比率ほど有名ではありませんが、とても大切な指標です。