企業分析総覧 ライオン

ライオン株式会社は1891年(明治24年)創業、127年にわたり、お口と歯のケア、衣類・住まいのケアなどの製品を送り出してきました。生活に溶け込んだ製品が多いので商品については詳しく知っていますが、経営状況についてはあまり気にしていませんでした。

2008~2017年12月期までの10年間を企業分析してみました。

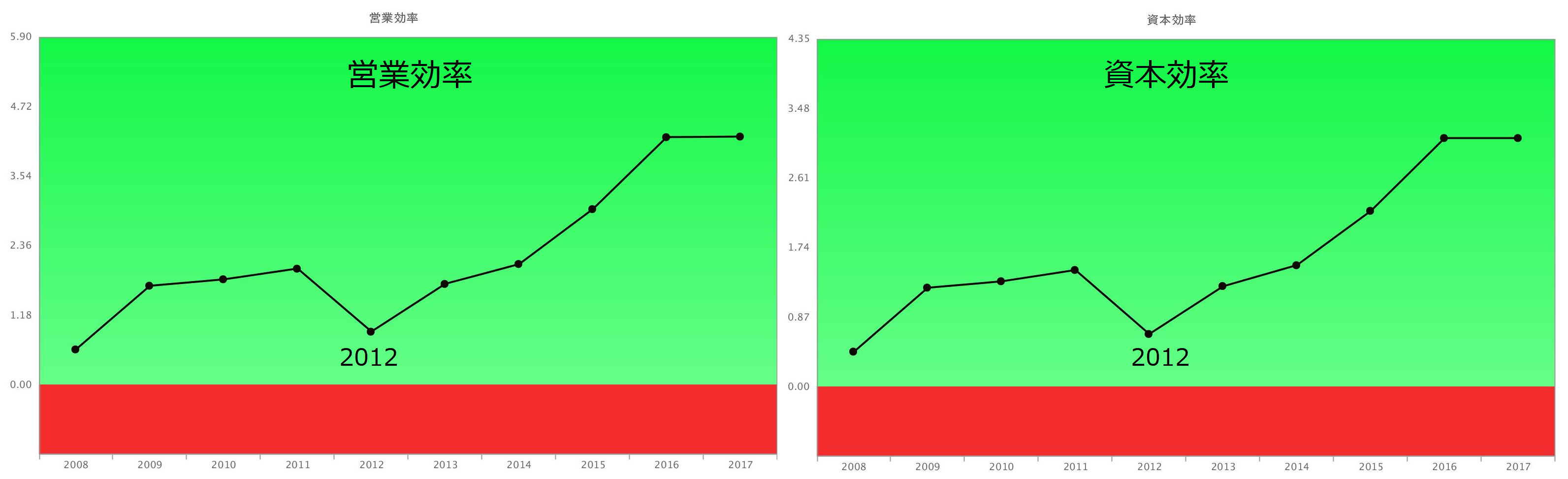

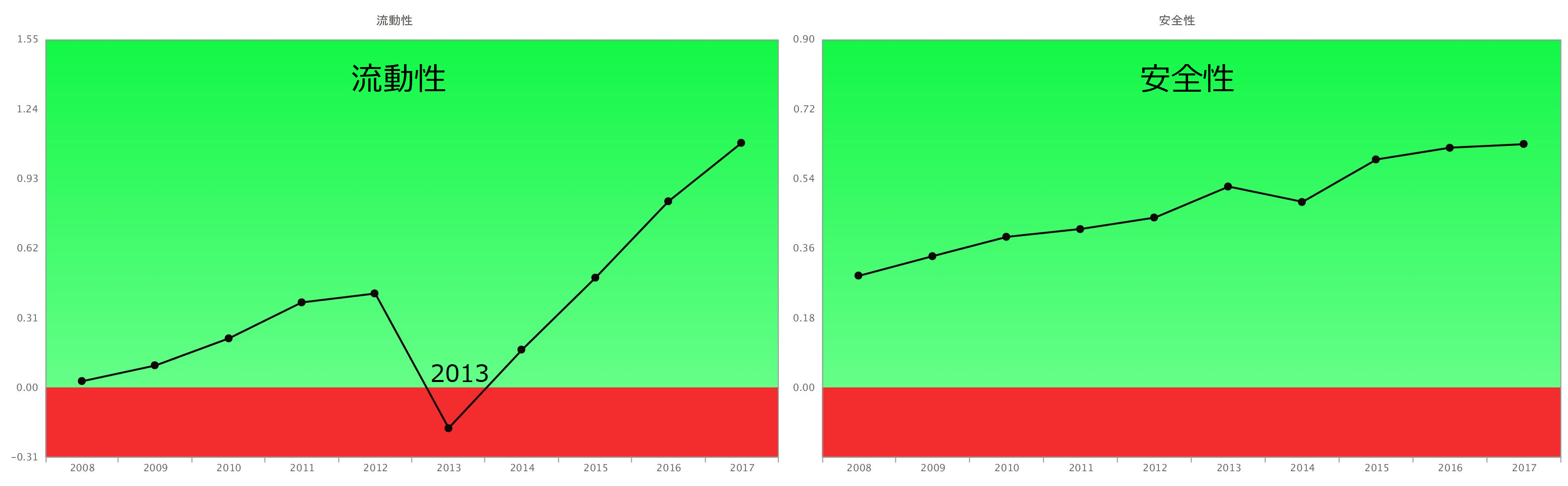

企業力総合評価は、113.15P→119.67P→121.08P→123.53P→118.77P(2012年)→118.16P(2013年)→122.87P→131.42P→141.58P→144.54Pと推移し、2012年2013年悪化した以外は常に右肩上がりで、成長しています。悪化した2年は営業効率・資本効率・流動性の影響によるようです。

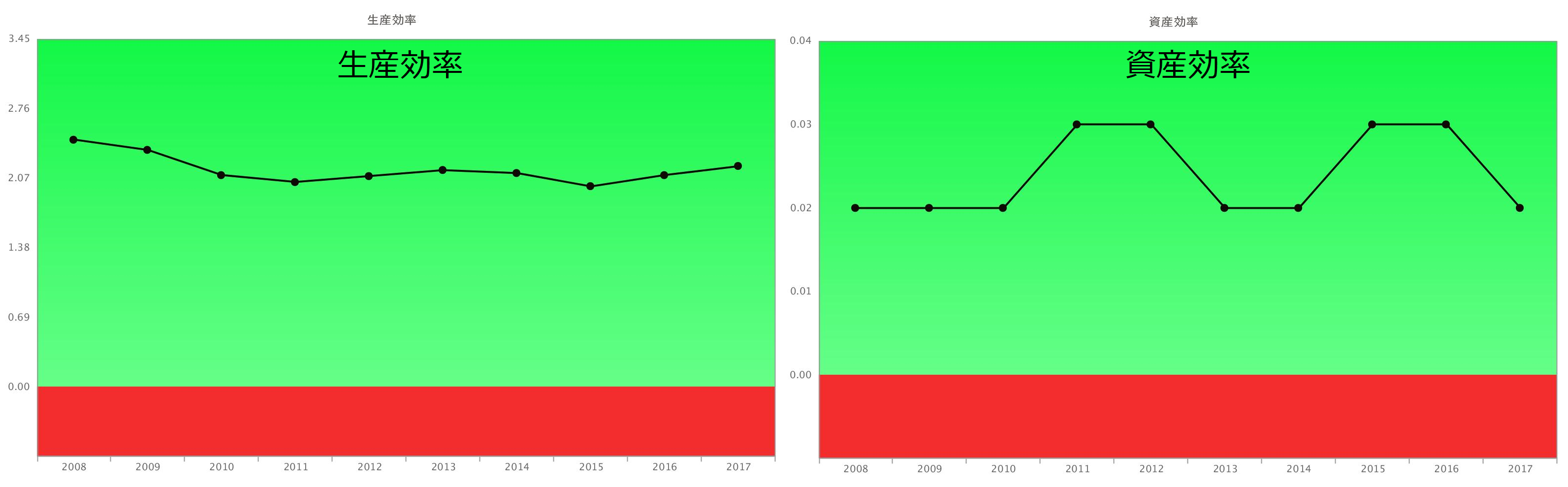

企業力総合評価と6つの親指標をパッと見ての感想は、「今時のバランスを上手くとった経営をされているな。」営業効率・資本効率という利益評価の指標、流動性・安全性という財務の指標は右肩上がりの改善トレンドが長く続いています。生産効率は、改善しないか、若干の悪化トレンド。資産効率は変化がありながらも青信号領域改善または安定トレンドです。

長期データを鳥瞰し、問題点・改善点を探る ライオン

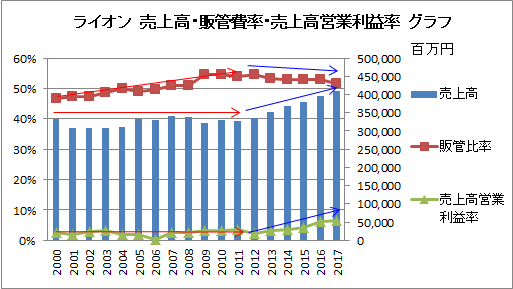

上グラフを見れば一目瞭然ですが、実はライオン?は2000年以降2012年までは売上高営業利益率が低迷しており、販売費及び一般管理費(以下、販管費)比率を上げても売上高は、2011年まで伸び悩んでいました。(2006年までは事業所閉鎖などのリストラもありました)(赤矢印)

しかし、2012年以降、販管費比率を下げてくると増収を達成するようになりました。販売費とは、販売したり、販売力を強化するコストですから、これを削って増収したのであれば、何かの工夫があったと予測しなければなりません(青矢印)。

売上高・販管費 2004年度比が教える試行錯誤 ライオン

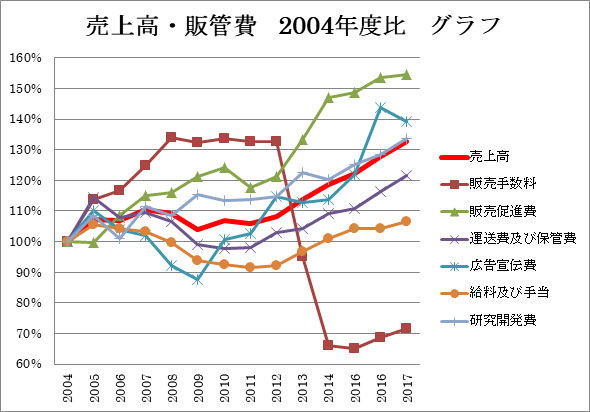

上記は売上高と売上高比5%以上の高額な販管費だけを抽出した2004年度比のグラフです。

2012年以降は着実な増収を始めるに前後して。販売手数料が激減し、逆に販売促進費を急増させ、その伸びが緩やかになると、広告宣伝費を急増させ始めました。

販売手数料がどこに支払われるものか、販売促進費がどのようなものであるか、別途調査が必要ですが、販売戦略を変え増収したのでしょう。

2004年~2008年までは販売手数料を多く支出し増収を達成していますが、売上高伸び<販売手数料の伸びで、効果的であるとは言えません。また、2008年~2012年までは、高止まりした販売手数料に対し、売上は足踏み状態です。長い間、販売費の効果測定、対処が十分行われていなかったと言わざるを得ません。

質的変化と社長交代 ライオン

代わり難い性質をもっていたライオン?が、データで効果を測定し、変化しやすい体質へ体質改善が進んでいます。2012年から濱 逸夫社長が就任したことを申し添えておきます。

?

まとめ

この企業分析は定量データ(決算書・従業員数)で行います。一見無機質な企業分析ですが、会社の性質が分かります。体質と言った方が良いのかもしれません。社長が変わるとその性質・体質も変わります。社長が変わらなくても、企業分析を行い改善しなければ、別の手を打つことをすればよいのです。人間の健康診断と同じです。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第149号【2018年4月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。