稀代の名経営者稲盛和夫氏が亡くなりました。京セラ株式会社の創業者、KDDI設立、JAL立て直し、盛和塾と、経営者としてのみならず、後進の育成に努められました。

経営を俯瞰する 京セラ

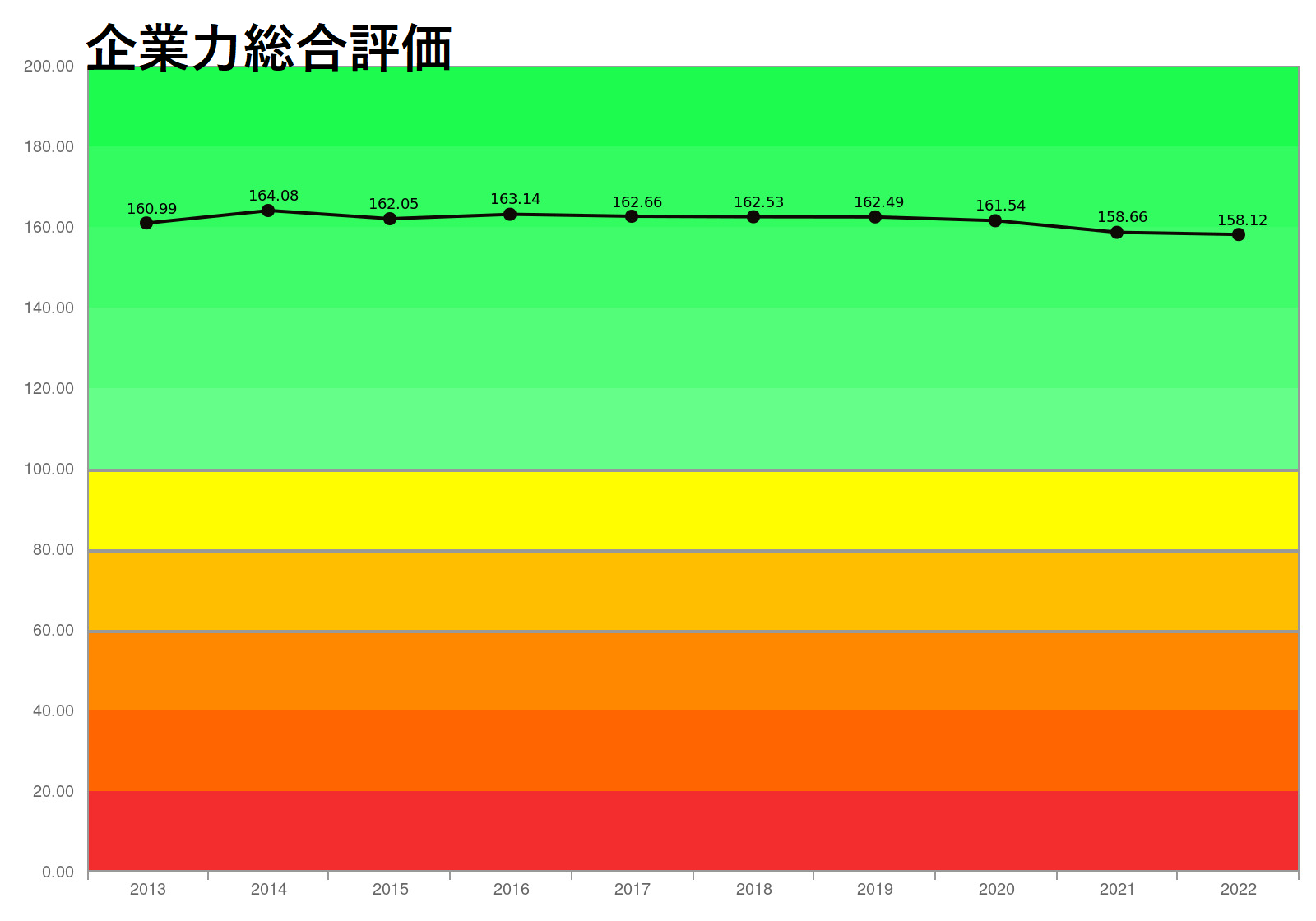

京セラ株式会社の2013~2022年3月期までの10年間の連結財務諸表を分析しました。

企業力総合評価は、160.99P→164.08P→162.05P→163.14P→162.66P→162.53P→162.49P→161.54P→158.66P→158.12Pと推移しており、若干悪化してきています。原因は営業効率、資本効率の僅かな悪化が効いているようです。

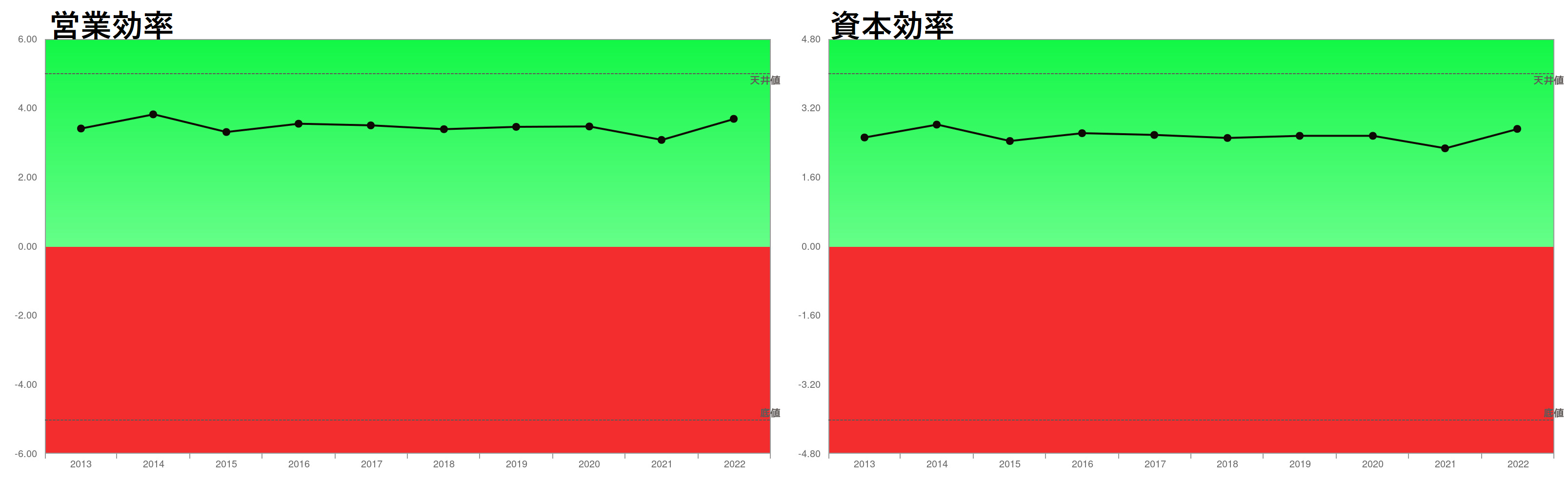

営業効率の詳細 京セラ

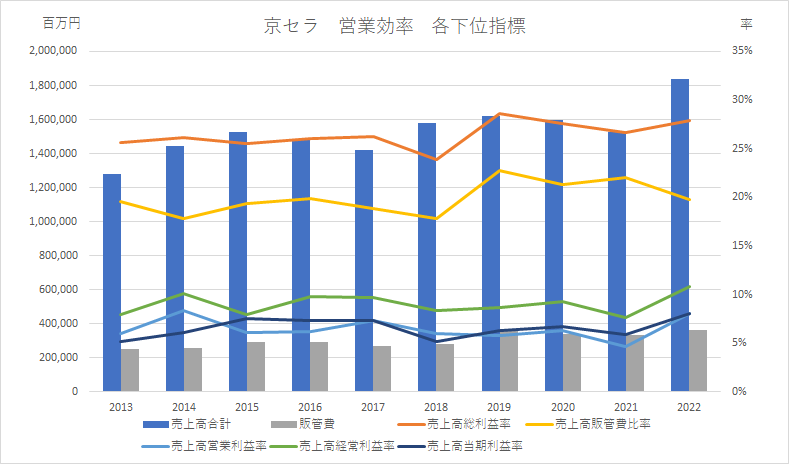

営業効率各下位指標を見てみましょう。

増収の中、売上高総利益率は改善トレンドです。売上高経常利益率>売上高営業利益率でその差は拡大しているので、財務純益が増大しているのでしょう。売上高経常利益率と売上高当期利益率が同じ形状で推移しているので、大きな特別損失もなく、計画は順調です。

さて、1つ残した、売上高販管費比率。売上高総利益率と同じトレンドなので、コントロールできていると読める反面、2015~2016年、2018~2019年あたり上がった割に減収に転じているのが気になります。数字からは販売費が有効にかけられたかの課題が出てきます。有価証券報告書の開示データから行う財務諸表分析では考察はここまで、後は管理会計データを使うのが有効です。

非流動資産の内容物 京セラ

営業効率の考察から財務純益の増大が抽出されました。財務収益を生み出す非流動資産合計(固定資産合計)の内容物を確認してみましょう。2022年3月期。

非流動資産合計の59%、資産合計の39%が株式・債権・定期預金・リース債権等です。納得の結果ではないでしょうか。資本性証券及び負債性証券の殆どがKDDI株式で、受取配当金40,212百万円を生み出しています。稲盛和夫氏の置き土産の立派なこと。

のれんや無形固定資産はM&Aの結果生じており、資産額のれん率は7%です。多いとは言えません。

資産は個人にとっては財産そのものですが、企業では未来費用のカタマリという側面を見なくてはなりません。しかし、一方で財務収益の源となる側面もあります。KDDIの経営が失敗すれば、費用になります。分水嶺のようにどちらにも転ずる可能性がありますが、財務収益の源にするには、経営力や、経営にタッチしないのであれば、株式を持つか持たないかを判断できる財務諸表分析力にかかっています。

まとめ

稲盛和夫氏は見事な経営者でした。彼が育てた後進が続くことを大変嬉しく、楽しみに感じます。

| 編集後記 乗鞍岳五色が原をトレッキングしました。ネイチャーガイドさんの説明を聞いていると、死を生の一続きとした営みが環境の持続化をもたらすと感じました。死してなお次世代を育てる倒木の崇高さよ。 (^^♪ 文責JY

〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.com https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。

ご案内はここをクリックして下さい。

2022年9月27日火曜日19:00~Zoom解説会を行います。

参加無料、どなたでもご参加いただけます。