香取慎吾さんのテレビコマーシャルでBASE株式会社の名前を知っている方も多いのではないでしょうか。ECサイトで商品を販売しようと思うとかなりの労力と時間・お金がかかります。それを簡単に安く、ワンストップで提供しています。

BASEの経営状況を俯瞰する

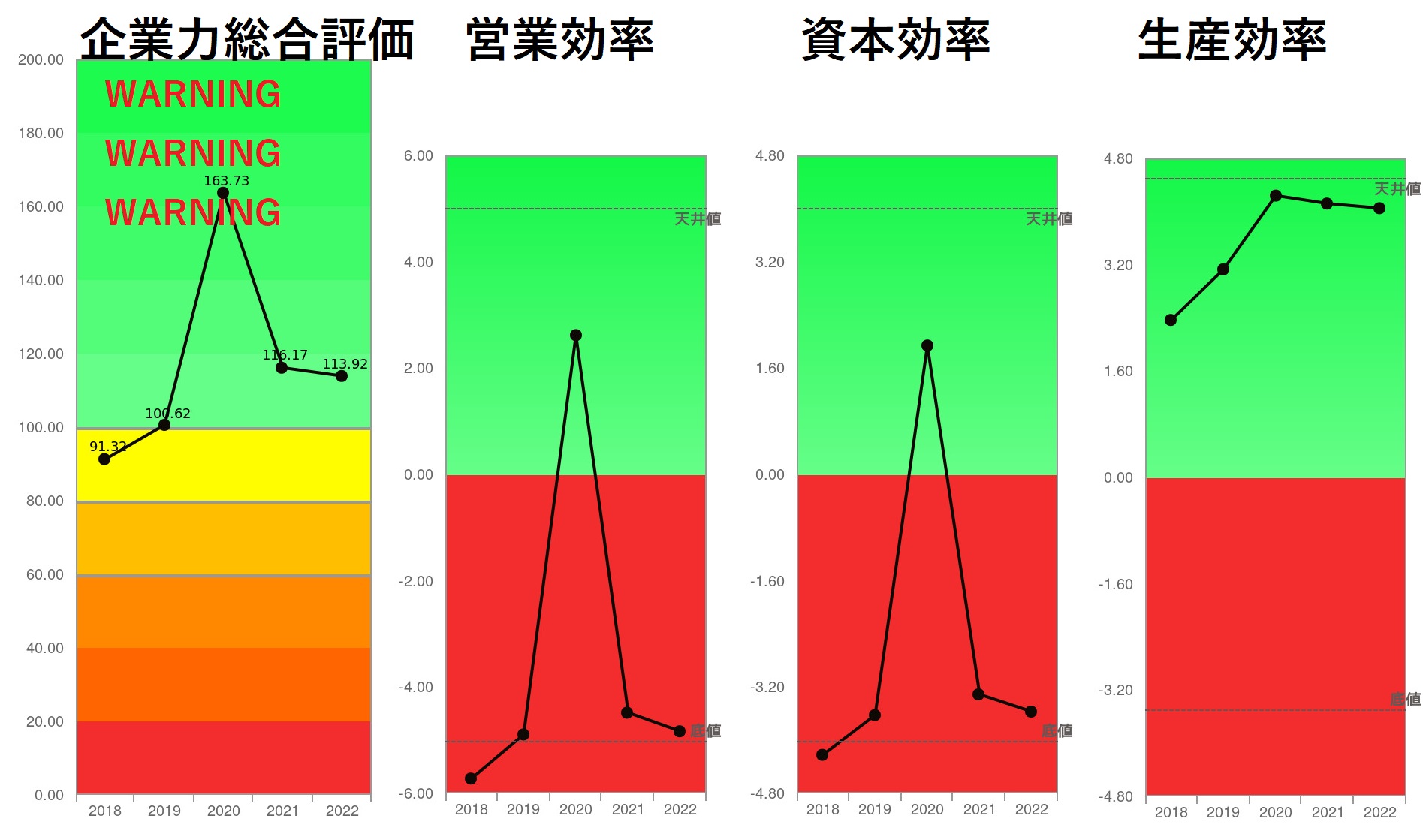

2018年12月期から2022年12月期までの5年間の連結財務諸表を分析しました。2022年12月期は第3四半期データを利用し、生産効率は不利にならない調整をしています。

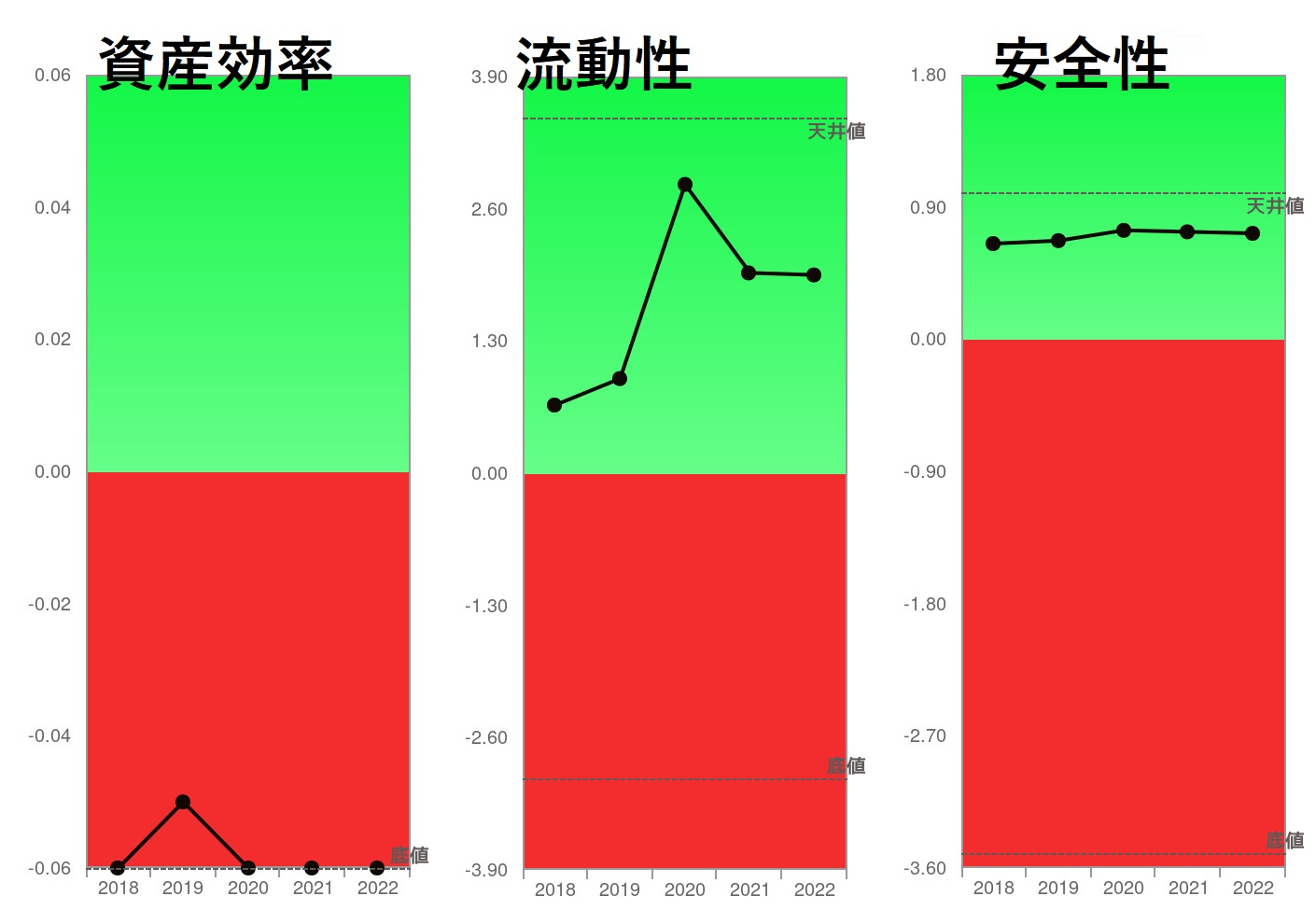

7つのグラフから、今風若手経営者であることが分かります。営業効率・資本効率など儲かるかの指標が不調で、2018年855百万円、2019年460百万円、2021年1,194百万円、2022年1,215百万円の最終赤字が出ています。流動性・安全性が示す財務体質は良好です。2019年10月上場ですから、上場前から資本金をたっぷり入れ、資金繰りの心配をしないで事業に邁進できる体制をはじめに整えたのでしょう。この手法は、株式会社ユーグレナ、ラクスル株式会社なども行っています。ユーグレナコラムはこちらから ラクスルコラムはこちらから

企業力総合評価のグラフを見ると、厳しい経営状態であることを示すWARNINGが3つついています。原因の1つは、利益剰余金がマイナスで資本の欠損が生じているためです。純資産はプラスですが気が抜けない状況であり、純資産比率(安全性指標)だけ見ていると見落としてしまいます。

営業効率・資本効率は儲かるかを示す財務分析指標群の統合結果です。5期中1期しか青信号領域になく、4期は赤信号でも底値です。積極投資、積極営業の戦略的赤字を出しているという説明をされる社長が多くあります。

資産効率は赤信号領域です。有形固定資産は2022年87百万円と少ないですし、ソフトウエア(無形固定資産)は計上されていません。以前株式会社ZOZOのコラムで紹介した2億円のソフトウエア(殆どがECサイト構築費と思われる)で984億円販売していました。ZOZOのコラムはこちらから 資産効率が悪化している理由は、売上に該当する販売手数料に比して莫大な資産・負債が増えていくビジネスモデルであるためです。BASE株式会社は、商品の購入者への未収金(資産)が発生し、そこから手数料分を差し引いた分をECサイトの出店者に支払う義務(負債)が発生します。会社というトンネルを通過する際に資産と負債の両建てで増えることが資産効率を悪化させていると言えます。

流動性・安全性が良い理由は上記で説明済です。

赤字に平気な理由 BASE

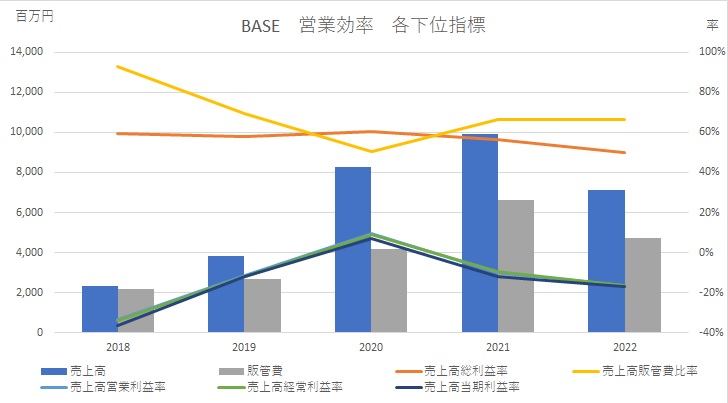

営業効率各下位指標を見てみましょう。

縦軸の右側に目をやると、-40%からスタートしています。この軸は各折れ線グラフ(売上高販管費率や各利益率)の目盛りで、販売費および一般管理費が多く、2020年以外は売上高営業利益率・経常利益率、当期利益率がマイナスであることがわかります(営業利益率は経常利益率に重なり見えません)。数期に渡り、赤字を続けることは、経営者にとってストレスです。たとえ、銀行ではなく株主からの資金調達が全てである株式会社BASEのような場合でも、返済に追われないからと言って赤字を平気でいられる人は多くありません。数字と真剣に向かい合わずやり過ごすことも多いでしょう

435百万円で買った投資有価証券を、次期(2021年12月期)に258百万円の投資有価証券評価損を計上しています。攻めに必死で数字に疎くならないとやっていけない時期にありがちな失敗です。

株式会社メルカリも攻めに気持ちが行き過ぎて子会社管理が疎かになりがちなことは以前のコラムで紹介しました。子会社管理や有価証券管理部署の専門性を評価し、発言力を高める努力をする会社はこうなりません。

株式会社BASEは、ECサイト提供ですので、基本的にBtoBビジネスです。顧客は事業者ですので、売上金額は銀行口座への振込を希望するでしょう。振込料は顧客負担になっているものの、株式会社メルカリのような強さはありません。株式会社メルカリは顧客の多くが個人で、売却代金を銀行口座に入金を希望する人は殆どなく、メルカリに「メルペイ」として預けっぱなしにします。株式会社メルカリは銀行口座へ振り込む必要もなく、顧客の売上金額を利子のつかない借金として活用できるのです。メルカリのコラムはこちらから

ITビジネスは儲かるビジネスが多いようですが、ビジネスモデルの巧拙はあります。

まとめ

株式会社BASE、4期単年度、4~12億円の赤字を出しています。純資産は140億円です。顧客は、成功すれば独自でECサイトを構築して離脱しますし、そうでなければ留まり、失敗すれば撤退します。時間との闘いです。

| 編集後記 西表島へ行ってきました。マングローブの川をカヌーで探検しました。「右に進む時は左を漕いで下さい。右に旋回するときは、右を後ろから前に漕いで下さい。」頭の体操のような指示に楽しんで従いました。

(^_-)-☆ 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 fax 06-4964-4164 ✉ info@sp-21.com https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。

ご案内はここをクリックして下さい。

SPLENDID21NEWS第206号【2023年1月15日発行】としてA3用紙でご覧になりたい方は下記をクリックしてください。

2023年1月27日金曜日19:00~Zoom解説会を行います。

参加無料、どなたでもご参加いただけます。