今回は、セーラー万年筆株式会社を分析してみました。2015年12月14日、旧大蔵省(現財務省)の出身の中島義雄社長解任、代表権のない取締役に退き、代わりに比佐泰取締役が社長に就任しました。これに対し、代表取締役の解任決議に瑕疵があったとして、中島氏が決議無効を主張、その後、東京地裁に申し立てていた決議の無効申し立てを取り下げるという波乱がありました。

2006年から2014年12月期までの9年間を分析してみました。

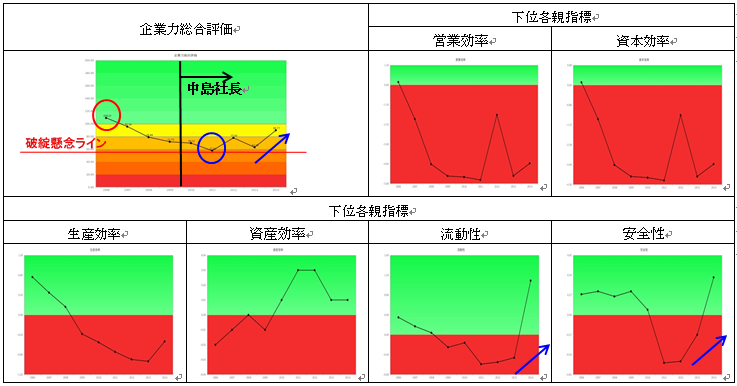

企業力総合評価は、109.22P→95.56P→78.88P→71.70P→69.52P→57.61P(2011年○)→77.83P→62.96P→89.77Pと推移しています。青信号の正常圏にあったのは9年前の2006年(○)のみです。

企業力総合評価は2014年、右肩上がりになりましたが、流動性(短期資金繰り指標)、安全性(長期資金繰り指標)がけん引していることが分かります(青矢印)。

営業効率(儲かるか指標)・資本効率(資本の利用度指標)は一番よかった2006年でも赤青ゼロ判別ジャッジ上に位置します。

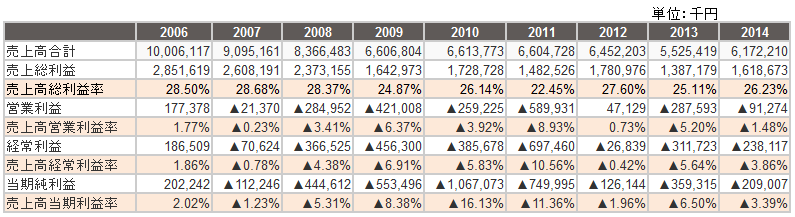

生産効率(人の利用度指標)は、7期連続悪化トレンドです。生産効率の下位指標のうち一人当たり売上高が悪化しているためです。売上高は、10,006百万円→9,095百万円→8,366百万円→6,606百万円→6,613百万円→6,604百万円→6,452百万円→5,525百万円→6,172百万円と推移し、9年間で37.65%減少しているのに対し、従業員数は、435人→442人→433人→435人→434人→445人→457人→422人→411人と5.51%しか減少していない為です。2014年の改善は、売上高増と従業員減がダブルで起こったためです。

資産効率(資産の利用度指標)は改善トレンドです。総資産額は、12,304百万円→10,686百万円→8,419百万円→7,127百万円→5,744百万円→4,928百万円→4,638百万円→4,765百万円→5,747百万円と9年間で53.29%減に対し、売上高が37.65%減と資産の減少割合が高いためです。気になるのは、この資産効率の改善をどう評価するかではないでしょうか。答えはグラフの右肩上がりに反し、「よい評価とは言えない」になります。総資産の減少額6,557百万円の内、3,619百万円は赤字となって社外流出し、売上減少に伴う運転資金の減少等(売掛債権1,719百万円減少)が総資産額の減少の原因である為、改善と喜べません。

流動性は、悪化トレンドでしたが、2014年改善に転じました。安全性指標は2013年2014年と連続改善し、青信号領域へ脱しました。流動性・安全性の改善は、2013年1月、新株予約権を無償で株主に割当て、新株予約権を行使してもらうことにより、会社が資金調達をする手法である「ライツ・オファリング」を行った為です。

2014年企業力総合評価の改善は、この財務オペレーションの効果によるところが大きく、今後、資金を生かしてどうしていくのか比佐新社長の手腕にかかってきます。

つまり、この資金をどう使うかが今後のセーラー万年筆?のV字回復にかかわります。エルピーダメモリ-?(SPLENDID21NEWS第84号)や?日本航空(SPLENDID21NEWS第51号)の様に、事業再編・リストラをすることなく、増資したお金を赤字で垂れ流すことがあってはなりません。

左の企業力総合評価を再度見て下さい。2009年12月に中島義雄氏が社長に就任していますがその時点で、企業力総合評価は、71.70Pと破たん懸念ラインの60Pに迫っています。結論から言えば、この時点で、通常の経営手法では改善する見込みはなく、再生手法等の特別な技能を持った経営者にバトンタッチすべきであったと思われます。SPLENDID21NEWS第121号で取り上げましたが、要コンサル領域(80P~100P)を下回って悪化した会社は「外科手術」が必要となります。

その点で、取締役側が中島氏の代表取締役社長として不適当行動と指摘・依頼していた、

1.私的な活動を控え,会社の業務に専念すること

2.知人が仲介してくる仕入商品を当社に持ち込まないこと

3.当社の得意先回りをすること

については違和感があります。

確かに、社長として実行した方が良いことかもしれませんが、上記3つが完全に履行されたとしてもセーラー万年筆?の業績が改善するとは思えません。

以下に営業効率の下位指標を示します。9年間で営業損失7回、経常損失8回です。

まとめ

セーラー万年筆?は自社の経営状況の把握とその対処法について、定量的考察に基づき、意思決定することができなかったといえます。2006年から2009年までの総合評価の動きを見れば、官僚としての実績ではなく、経営者として辣腕を振るった実績のある方を招聘すべきであったのではないでしょうか。自己客観視は誰にとっても難しいことではありますが、定量分析を基礎に議論すれば、それに近いものを手に入れることができます。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第123号【2016年2月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。