【第1話】 社長のボヤキ

「経営幹部による自社の評価がバラバラでした・・・」②

さて、企業力総合評価の共通認識が形成され、社内におけるベクトルを一致させることができれば、より良質なイノベーションの核となります。

では、そのエネルギーはどの方向へ展開させるべきでしょう?

経営分析ソフト「SPLENDID21」では、

企業力総合評価の下位の指標として、

カテゴリ別に分類された親指標として、以下のものがあります。

【営業効率】

【資本効率】

【生産効率】

【資産効率】

【流動性】

【安全性】

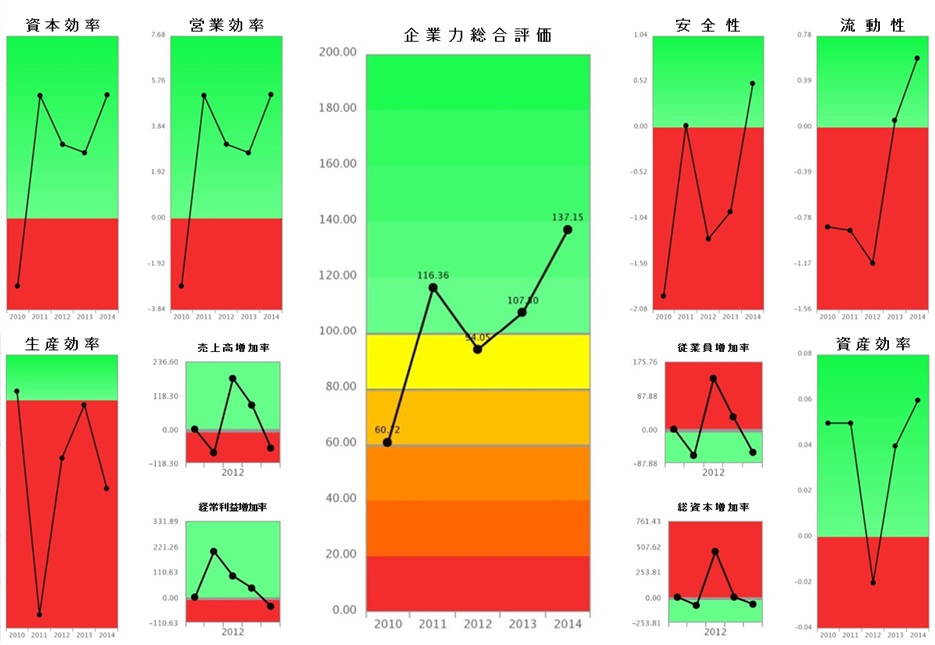

下記のグラフをご覧下さい。

企業力総合評価は上昇し、経営バランスは良好と言えます。

では、この会社の課題はどこにあるでしょうか?

一目瞭然、【生産効率】が課題の会社です。

では、そのエネルギーはどの方向へ展開させるべきでしょう?

経営分析ソフト「SPLENDID21」では、

企業力総合評価の下位の指標として、

カテゴリ別に分類された親指標として、以下のものがあります。

【営業効率】

【資本効率】

【生産効率】

【資産効率】

【流動性】

【安全性】

下記のグラフをご覧下さい。

企業力総合評価は上昇し、経営バランスは良好と言えます。

では、この会社の課題はどこにあるでしょうか?

一目瞭然、【生産効率】が課題の会社です。

カテゴリ別に分類された各々の親指標は【企業力総合評価】を構成する要素であると同時に、【SP21コラム①】でご紹介した内容と同じく、関連する財務指標を統合計算して算定されています。

例えば【営業効率】、こちらは

①売上高総利益率

②売上高経常利益率

③売上高当期利益率等

を統合計算して算定しています。

①の利益率は上昇、

②の利益率は大きく下降、

③の利益率は横ばいである時、

果たして企業は成長しているか?

経営分析ソフト「SPLENDID21」では、そのジャッジが可能となるのです。

例えば【営業効率】、こちらは

①売上高総利益率

②売上高経常利益率

③売上高当期利益率等

を統合計算して算定しています。

①の利益率は上昇、

②の利益率は大きく下降、

③の利益率は横ばいである時、

果たして企業は成長しているか?

経営分析ソフト「SPLENDID21」では、そのジャッジが可能となるのです。

【企業様からの声(営業部長様より)】

何をすれば会社が良くなるのかが明確となった

営業系のグラフは当然頭の中にあるが、財務関連のグラフは頭になかった。このシステムを利用することで、 自社の財務状況が簡単に把握でき、より健全な会社作りに貢献できている。

また、経営に参加している意識がより強くなり、何をすれば会社が良くなるのかが明確となった。